Ремонт на СТОА Страховщика

Куда отправят на ремонт по КАСКО — этот вопрос беспокоит большинство потенциальных клиентов страховых компаний. В большинстве случаев ответ будет «на СТОА».

СТОА или калькуляция?

При наступлении страхового случая по полису добровольного страхования основным способом урегулирования убытка является направление поврежденного автомобиля на СТОА. Еще несколько лет назад страховые компании практиковали выплаты «по калькуляции» — проще говоря выплачивали клиенту деньги и он ремонтировался где захочет. Однако при таком способе возмещения ущерба закономерно возникают споры и разногласия между клиентом и страховщиком. Вот некоторые из этих случаев:

- Расчет калькуляции производится по «среднерыночным ценам», а клиент решил отремонтировать автомобиль у дилера и денег на ремонт не хватило

- После такого ремонта клиент должен предъявить автомобиль без повреждений на повторный осмотр, но в промежуток между ремонтом и осмотром происходит новый страховой случай. И страховщик отказывается платить.

Таким образом в последнее время условие «выплата по калькуляции» практически не применяется в договорах КАСКО.

Преимущества ремонта по КАСКО на СТОА.

Взаиморасчеты.

Несомненным плюсом в направлении на СТОА является то, что все взаиморасчеты происходят без участия клиента. Страховая компании оплачивает счета за ремонт напрямую автосервису. Страхователь записывается на ремонт, привозит автомобиль и спустя некоторое время забирает его уже с устраненными повреждениями. Зачастую страхователь даже не знает, какова сумма ремонта.

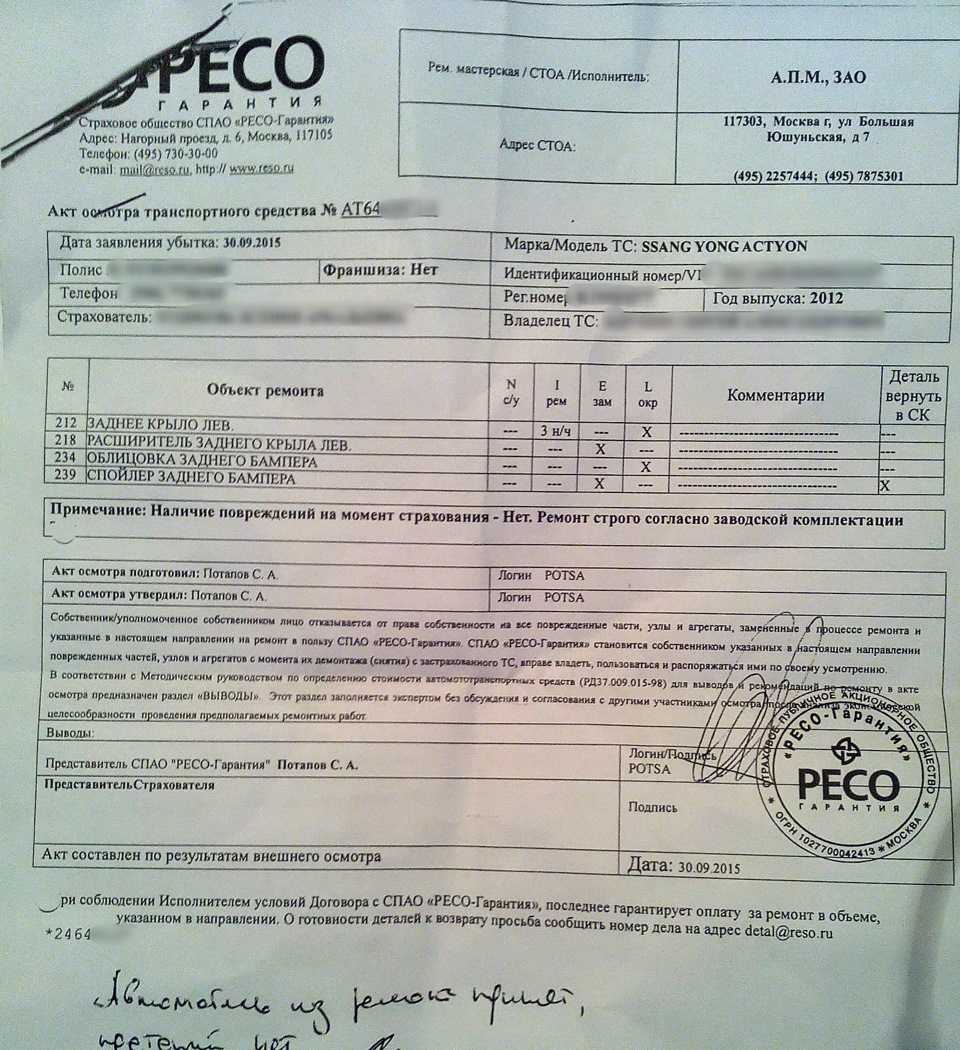

Скрытые повреждения

При первичном осмотре страховая компания указывает в акте только наличие видимых повреждений. В случае серьезного повреждения транспортного средства часто имеются скрытые повреждения, которые невозможно увидеть, не разобрав автомобиль. В случае направления на СТОА автосервис урегулирует все вопросы со страховой самостоятельно. При оплате «по калькуляции» для согласования скрытых повреждений необходим повторный осмотр экспертом страховой компании, что затягивает сроки ремонта.

Качество ремонта

Автосервисы очень дорожат взаимоотношениями со страховщиками. Страховые компании обеспечивают стабильный поток клиентов, и конкуренция за право работать по убыткам очень большая: страховых компаний мало, а автосервисов много. Если от клиентов поступают жалобы на качество ремонта — страховщик скорее всего расторгнет договор со СТОА и станция потеряет значительную часть прибыли.

Основным минусом ремонта на СТОА по выбору страховщика является то, что не всегда есть возможность предложить станцию рядом с местом проживания клиента. Особенно это актуально для жителей крупных городов, таких как Москва или Санкт-Петербург.

Список СТОА, с которыми работает страховая компания

Многие клиенты перед покупкой полиса КАСКО просят у страхового агента список СТОА, с которыми заключены договора у страховой компании. Данные списки есть и не являются секретом. Если ваш дилер или СТОА, на которой вы обслуживаете автомобиль есть в этом списке — гарантии того, что вы попадете на ремонт именно туда нет. За время действия полиса страховщик может расторгнуть договор с одним дилером и заключить с другим. Таким образом единственной гарантией попадания на определенную станцию является «Ремонт по КАСКО на СТОА страхователя», но страховой полис с таким условием дороже на 20-30%.

Дилер или не дилер?

Владельцев гарантийных автомобилей больше всего волнует вопрос: попадут ли они на ремонт к официальному дилеру в случае ДТП ил иного повреждения авто? В подавляющем большинстве случаев страховая компания отправляет на ремонт именно на дилера, если иное не оговорено договором страхования. Однако, если срок вашей гарантии закончится в период действия полиса — это условие перестает действовать.

Удаленное урегулирование убытка у дилера.

Большинство дилеров не только продают автомобили и обслуживают их, но также принимают на своей территории заявления о страховых случаях. Это позволяет клиенту не тратить время на посещение страховой компании, а заявить убыток непосредственно у своего дилера и сразу записаться и поставить автомобиль в ремонт. Перед тем, как купить КАСКО, уточните, с какими страховыми компаниями ваш дилер имеет договора на удаленное урегулирование и выбирайте одну из этих компаний.

Узнать, сколько стоит полис с выбором ремонта на СТОА страховщика вы можете в нашем калькуляторе КАСКО.

Зачем нужна независимая экспертиза после ДТП

Сегодня во многих регионах РФ направление автогражданки является убыточным или не приносит прибыли. Исходя из этого, вполне понятной становится тенденция страховых компаний снизить свои расходы по выплатам возмещений по ДТП. А сделать это можно только путем занижения размера ущерба и затрат на проведение ремонта поврежденных авто. Поскольку обе стороны договора должны иметь одинаковые возможности, бала разработана и внедрена программа привлечения к вопросу оценки ущерба независимых специалистов.

Таким образом, необходимость проведения экспертизы Дельта по ОСАГО можно обосновать такими факторами:

- узкая специализация именно на страховых случаях по ДТП;

- эффективная методика работы;

- применение современных технологий и оборудования;

- выполнение всего цикла действий от осмотра места происшествия, до выдачи документов на руки;

- высокая квалификация сотрудников;

- отсутствие персональной заинтересованности в результатах расследования;

- расчет стоимости возмещения в соответствии с действующими нормативами;

- восстановление картины аварии вплоть до вычисления степени вины всех ее участников;

- определение технических причин возникновения ДТП.

С какими проблемами сталкиваются пострадавшие при обращении в «Ингосстрах»

1 В случае, когда экспертиза оплачивается компанией «Ингосстрах», результатов придётся подождать 2-3 недели, но за дополнительную плату сделают экспертизу вне очереди.

2 Независимые эксперты производят первичный осмотр без учёта скрытых повреждений. Для решения этой проблемы оценщики предлагают самостоятельно найти автосервис, где автомобиль разберут, и состоится повторный осмотр.

3 В случае выбора возмещения ущерба путём восстановительного ремонта, пострадавшие сталкиваются с проблемами некачественного ремонта в СТОА. Это приводит к разбирательствам со страховой, а там не всё так однозначно, как хотелось бы. Об этом мы подробно писали в статье «Что делать, если сделан некачественный ремонт по ОСАГО или КАСКО: подробная инструкция».

4 Самая значительная проблема – занижение размера страховой выплаты. Готовьтесь к тому, что так называемые «независимые эксперты» из списка «Ингосстрах», не включат в акт осмотра запчастей на ремонт или работ по восстановлению от 5 до 40 процентов. В некоторых случаях, экспертами «Ингосстрах», стоимость ущерба авто была занижена в 5 раз.

В случае если сумма выплаты окажется заниженной или ремонт был выполнен некачественно, обращайтесь к независимым экспертам, которых нет в списке партнёров «Ингосстрах». Независимый оценщик составит отчёт в интересах страховщика, а не страховой, в который будет включено всё: повреждения включая скрытые, дефекты, оригинальные запчасти, износ повреждённых деталей, нормо-часы на выполнение работ, утрата товарной стоимости.

Далее составляете заявление о возмещении ущерба для решения спора в досудебном порядке. Чаще всего страховые компании понимают, что судебное дело обойдётся дороже и выплачивают полную стоимость ущерба, включая расходы на независимую экспертизу.

В случае отказа о возмещении ущерба в досудебном порядке, совместно с юристом компании-оценщика обращаетесь в суд, и страховая компания уже заплатит не только сумму из отчёта независимого эксперта и расходы на оценку, но и штраф за препятствие в выплате, судебные расходы, проценты за каждый просроченный день, моральный вред и расходы на юриста.

Проводим официальную независимую автоэкспертизу для страховых компаний:

Со всеми проблемами, описанными выше, мы поможем разобраться на профессиональном уровне. У наших экспертов-техников опыт работы от 8 до 30 лет и такие задачи решаем практически ежедневно. Звоните +7 (499) 426-08-23.

Что делать, когда «Ингосстрах» отправила к партнёрам-экспертам за оценкой ущерба

Из-за отсутствия лицензии на проведение экспертизы, «Ингосстрах» заключил договоры с экспертными компаниями, которые имеют право заниматься автоэкспертизой.

Открываете на сайте «Ингосстрах» список адресов офисов независимых экспертов https://www.ingos.ru/office/ureg/. Подбираете ближайший адрес, узнаете по телефону условия осмотра:

- возможен ли выезд эксперта к авто,

- требуется ли оплата за экспертизу,

- в какой срок будет произведена оценка повреждений,

- какие документы иметь при себе.

Предоставляете автомобиль для осмотра и дожидаетесь результатов автоэкспертизы.

При ДТП возможны два варианта возмещения ущерба: восстановительный ремонт и страховая выплата. В обоих случаях проводится экспертиза автомобиля у партнёров «Ингосстрах».

Станции Технического Обслуживания Автомобилей — СТОА

Основным звеном системы автосервиса является подсистема поддержания автомобилей в работоспособном состоянии. Эта подсистема выполняет услуги по техническому обслуживанию, ремонту и другим видам технических воздействий с целью обеспечения безопасной эксплуатации автомобилей населения и представлена широкой сетью разных по мощности, масштабам и назначению предприятий автосервиса.Станция технического обслуживания автомобилей предоставляет оборудованные посты, посты самообслуживания а также услуги по продаже запасных частей и материалов. Кроме этого, на этих станциях могут предоставляться технические консультации по техническому обслуживанию и ремонту автомобиля. Список СТОА, вы можете посмотретьНеобходимость создания широко разветвленной, хорошо оснащенной и организованной сети предприятий автосервиса, одним из главных звеньев которой выступают СТОА, обосновывается помимо технических следующими соображениями:

— Экономическими. По данным американских экономистов, средства, вложенные в производство запчастей и техническое обслуживание проданных автомобилей, обеспечивают вдвое большую прибыль, чем при вложении в производство этих автомобилей;— Социальными. Относительная опасность автомобиля как транспортного средства очень велика и, по данным мировой статистики, число дорожно-транспортных происшествий (ДТП) вследствие неисправности автомобилей составляет 10-15% общего числа ДТП.Организационные формы технического обслуживания и ремонта легковых автомобилей довольно разнообразны. Современные СТОА — это многофункциональные предприятия, которые можно классифицировать по назначению (степени специализации), месторасположению, производственной мощности (числу производственных постов и участков) и конкурентоспособности.В зависимости от расположения СТОА подразделяют на городские, в основном обслуживающие парк легковых автомобилей конкретного населенного пункта или территории, и дорожные, оказывающие техническую помощь автомобилям, находящимся в пути. Данное разделение определяет разницу в числе производственных постов и технологическом оснащении СТОА. Дорожные СТОА являются универсальными, имеют от одного до пяти рабочих постов и предназначены для выполнения моечных, смазочных, крепежных, регулировочных работ, устранения мелких отказов и неисправностей, возникающих в пути, а также для заправки автотранспорта топливом и маслом. Дорожные станции, как правило, сооружаются в комплексе с автозаправочными станциями.По степени специализации автомобилей предприятия автосервиса подразделяются на комплексные (универсальные), специализированные по видам работ и СТОА самообслуживания. Комплексные СТОА выполняют весь комплекс работ по обслуживанию и ремонту автомобилей. Они могут быть:Универсальные — для обслуживания и ремонта нескольких марок автомобилей;специализированные — для обслуживания одной марки автомобиля.С увеличением парка легковых автомобилей и диверсификацией его структуры получают развитие специализированные СТОА по маркам автомобилей. Это подтверждает зарубежная практика, а также опыт таких городов, как Москва, Санкт-Петербург.Специализированные предприятия автосервиса также классифицируются по конкретным маркам и моделям автомобилей и видам работ (техническое обслуживание и ремонт в гарантийный период, техническое обслуживание и ремонт в послегарантийный период).

Я хочу получить выплату, а не ремонт – как действовать?

Тем не менее, повлиять на возмещение по ОСАГО всё же можно.

Впрочем, на практике 2023 года с таким предложением активно выходят сами СК – на фоне подорожания запчастей им выгоднее выплатить потерпевшему деньгами, нежели организовывать гораздо более дорогой ремонт.

А если страховая предлагает деньги, а я, наоборот, хочу восстановить машину после ДТП?

Теперь рассмотрим обратную ситуацию – когда вам предлагают возместить ущерб по ОСАГО деньгами, но вас интересует исключительно ремонт машины.

И здесь у нас два варианта:

- Если по умолчанию вам и так полагается ремонт, но страховщик хочет выплатить деньгами – вы вправе не соглашаться на такую компенсацию и требовать именно ремонт, тем более, что закон на вашей стороне,

- А вот если выполняются условия из пункта 16.1 статьи 12 ФЗ Об ОСАГО, а вы хотите получить направление на СТОА – увы, такой вариант невозможен.

Таким образом, если страховщик предлагает вам возмещение деньгами – это всего лишь предложение. И у вас нет обязанности по закону непременно его принимать. А вот если по закону вам полагается денежная выплата (например, при тотальной гибели машины в ДТП), то рассчитывать на ремонт вы, к сожалению, не сможете.

К слову, выплачивать деньгами вместо ремонта, когда условия для этого не выполняются, страховщик в 2023 году не может. В противном случае вы вправе требовать с него возмещения без учёта износа. На такую возможность указал Верховный Суд в Определении № 86-КГ20-8-К2 от 19 января 2021 года, где рассматривался спор между потерпевшим и СК как раз по вопросу самовольной выплаты без оснований на её совершение.

Порядок взаимодействия со страховой компаний для получения максимального размера возмещения

Чтобы не остаться с суммой компенсации, которая окажется минимум в два раза меньше того, что положено потерпевшему, лучше выбрать натуральный способ возмещения, а не деньги:

- Обратиться к страховщику и предоставить машину для осмотра экспертом.

Срок осмотра автомобиля после ДТП страховой компанией в рамках ОСАГО составляет 5 дней. Осматривать машину лучше в светлое время суток и с участием специалиста сервиса. Это нужно чтобы повреждения были видны, а те, что скрыты, стали доступны после того, как специалист сервисного центра снимет внешние элементы автомобиля. Так в отчет эксперта будут включены и скрытые повреждения. - При обращении в страховую компанию в заявлении необходимо указать о согласии только на натуральную форму возмещения.

- После обращения у страховщика есть 20 календарных дней для выдачи направления на ремонт по ОСАГО.

Тут компания может прибегнуть к другой уловке, сообщить, что нет сервисов, отвечающих требованиям закона об ОСАГО и СК готова оперативно перечислить денег. С этой целью просят предоставить банковские реквизиты.

Еще один вариант — средств, рассчитанных по Единой методике, не хватает. - Обратиться к страховщику письменно и рассказать о согласии на ремонт в СТОА, не отвечающем требованиям закона об ОСАГО, либо о согласии доплатить недостающую часть расходов. И только если никакой вариант не может быть исполнен страховщиком, то можно соглашаться на получение денежного эквивалента без учета износа.

- Если компания упорствует, стоит обратится к финансовому уполномоченному. Либо через сайт, размещенный в интернете, либо почтовым отправлением. Во втором случае срок рассмотрения увеличится с 15 до 30 дней. Нет необходимости проводить экспертизу перед отправкой претензии к финомбудсмену. Он сделает это самостоятельно и за свой счет. Рассмотрение обращения для гражданина бесплатно.

При обращении к финомбудсмену можно выдвинуть требование об обязательстве страховой компании произвести ремонт либо выплатить денежный эквивалент без учета износа. - Далее — в суд. Но до заключительного этапа доходят единицы. На стадии обжалования противоречащих закону действий компании финансовому уполномоченному решается 80 % споров.

Если установленный законом 20-дневный срок выдачи направления на ремонт нарушен страховой компанией, то помимо основной суммы ущерба подлежит оплате штраф, неустойка в размере 0,5% за каждый день просрочки и компенсация морального вреда. Эта сумма может быть сопоставима с основным платежом.

Страховщик направил на ремонт, но насчитанных по ОСАГО сумм не хватает и в сервисе хотят, чтобы я доплатил – это законно?

Да, законно.

Действительно, насчитанных страховщиком денег может не хватить на восстановление машины к доаварийному состоянию. В таком случае на СТО вам намекнут на доплату. Это в принципе логично – автосервис не занимается благотворительностью и не будет делать ремонт себе в убыток.

При таких раскладах у вас есть два варианта:

- Согласиться на ремонт авто б/у запчастями, и тогда, возможно, доплачивать ничего не придётся или переплата составит небольшую сумму – этот вариант актуален для владельцев «тазиков» и прочих старых машин с пробегом,

- Доплатить часть денег из своего кармана и получить качественный ремонт новыми запчастями по ОСАГО, а потраченные деньги затем взыскать с виновника ДТП.

Какой из вариантов предпочесть – решать вам. Всё упирается в ваши финансовые возможности и состояние транспортного средства после ДТП.

Могу ли я отказаться доплачивать?

Конечно.

Вы, как потерпевший, доплачивать не обязаны, поскольку у вас нет законодательной обязанности это делать. Правда, без доплаты с вашей стороны ни о каком ремонте речи и быть не может. В автосервисе откажутся восстанавливать ваш автомобиль, а страховая будет вынуждена заплатить деньгами – с применением Единой методики, а если ваше ТС старше 5 лет, то и с учётом износа. В итоге выплата может не покрыть ремонт.

Но можно взыскать недостающую сумму с виновника ДТП!

Если страховщик компенсировал стоимость ремонта по ОСАГО и тем самым исполнил свою обязанность по возмещению убытков после ДТП, потерпевший больше не вправе требовать с него недостающую сумму на оказавшийся дороже ремонт. Но по закону 2023 года такое требование можно предъявить в адрес виновника ДТП.

На это указал Верховный Суд в пункте 27 ППВС № 31:

Однако с виновника ДТП можно требовать не всю сумму. Речь может идти лишь о разнице между тем, что выплатил страховщик по Единой методике и той суммой, в которую вам обошёлся ремонт. Например, если СК возместила 100 тысяч, а ремонт на СТО вылетел в 180 тысяч рублей, эти 80 000 и есть та сумма, которую вы вправе потребовать с причинителя вреда.

Основанием для такого взыскания с виновника является пункт 1 ст. 1064 ГК РФ, согласно которому причинитель вреда обязан возместить ущерб, нанесённый им чужому имуществу (в нашем случае автомобилю в ДТП).

При обращении к виновнику у вас должен быть на руках акт расчёта стоимости ремонта от страховой. Или заключение независимого эксперта, если вы к нему обращались. Вначале лучше предложить виновнику ДТП возместить ущерб добровольно, а если он откажется – направьте ему досудебную претензию с требованием выплатить деньги, а далее можно будет подавать гражданский иск.

Обычно в таких делах суды встают на сторону потерпевших. После того, как вы получите копию постановления суда, можно приступать к взысканию – либо через работодателя ответчика, либо с помощью судебных приставов.

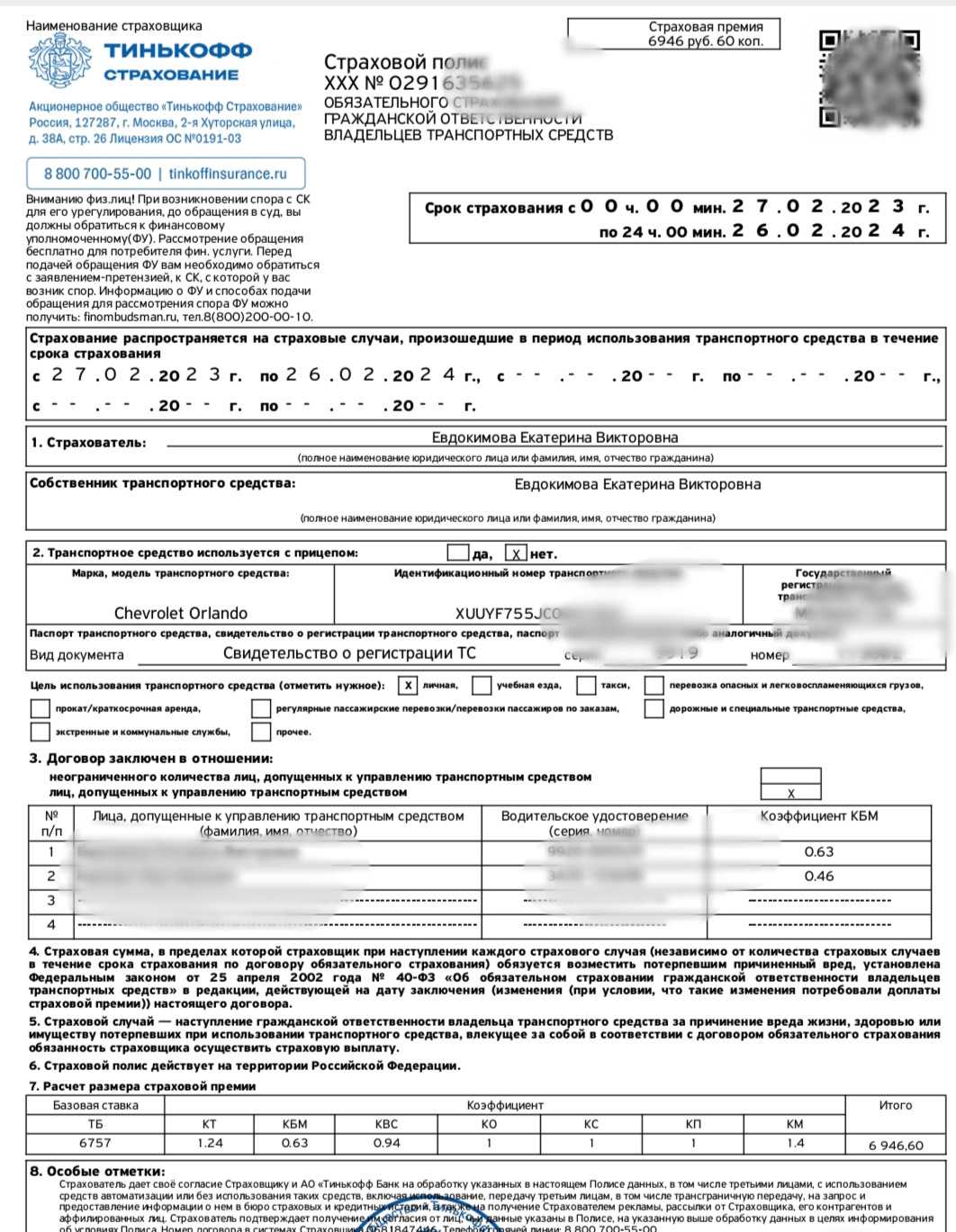

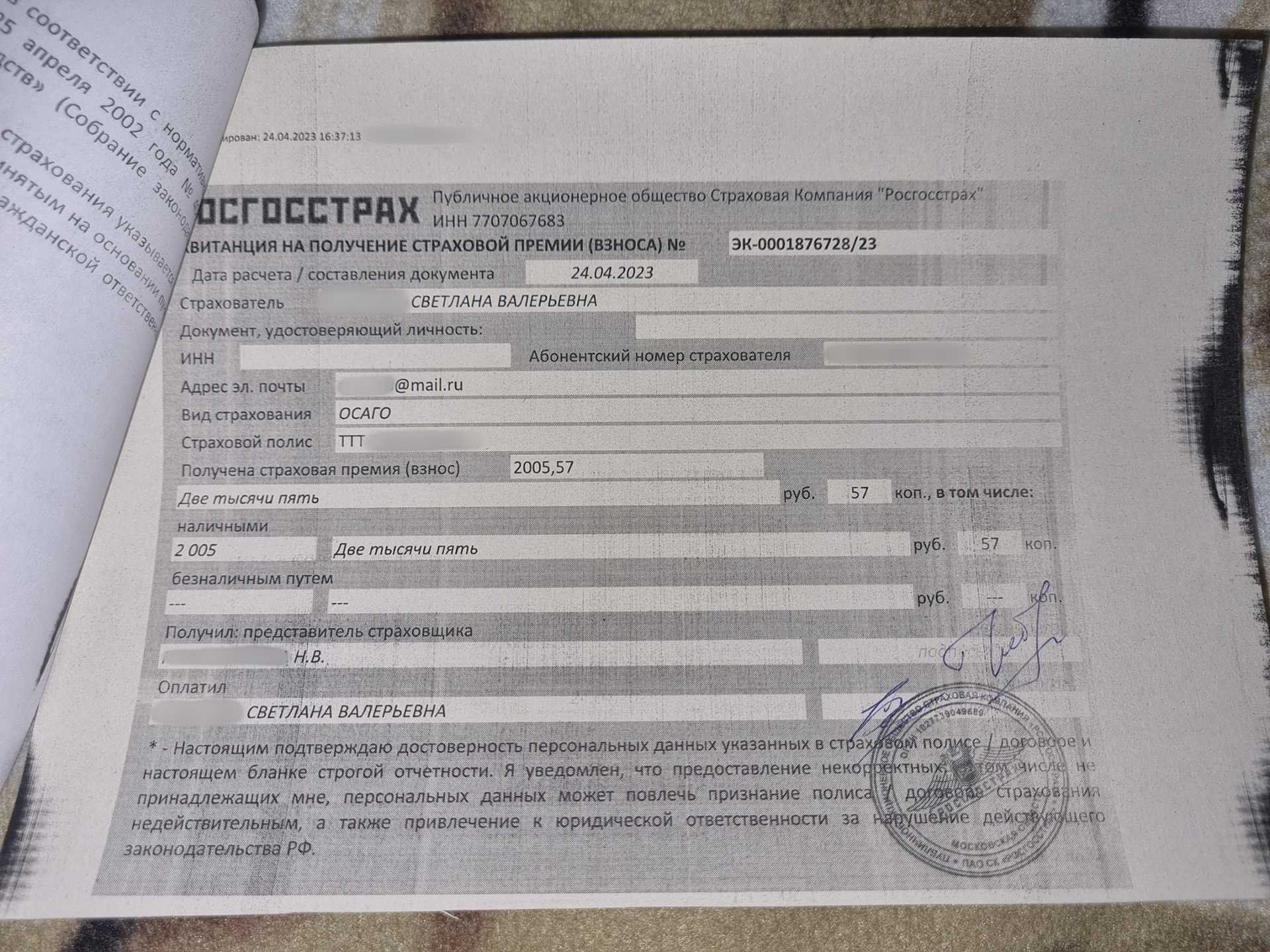

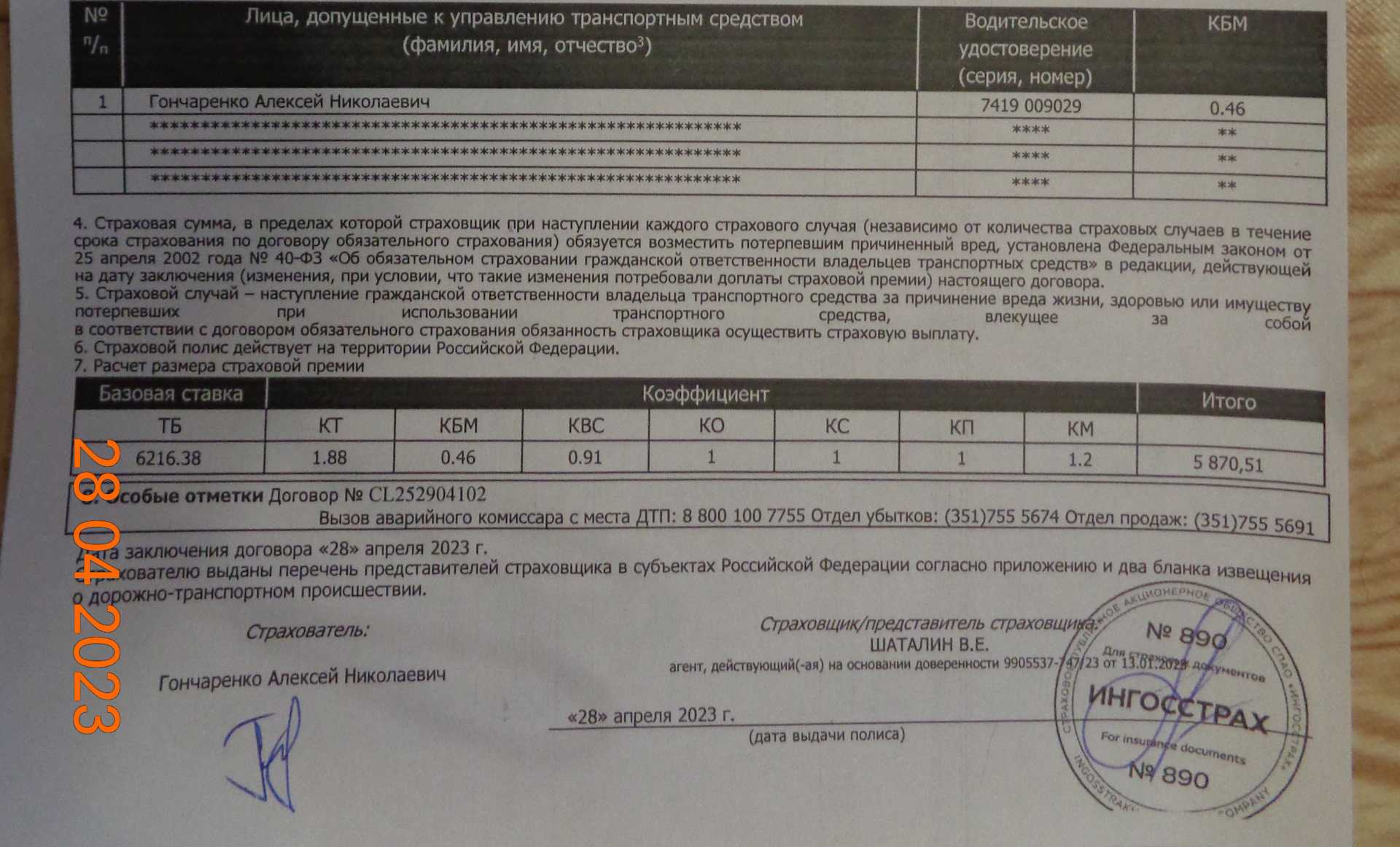

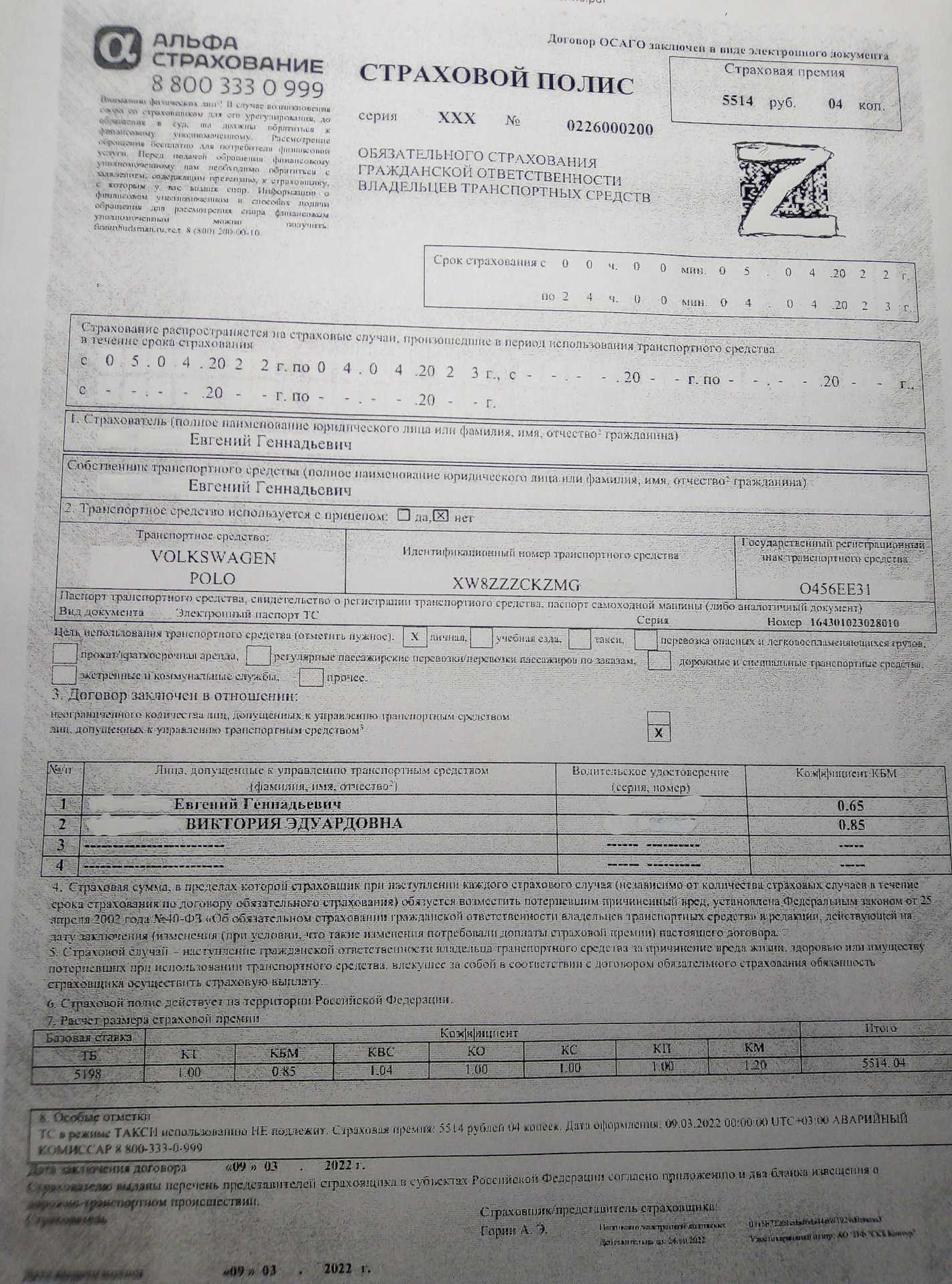

ОСАГО: страховая выплата или ремонт на СТОА

Идея расширить практику выплат в ОСАГО в натуральной форме сегодня активно обсуждается в РСА, и, по моему мнению, вероятность реализации данной меры достаточно высока. Притом что уже сегодня автовладелец может выбрать как страховую выплату, так и ремонт на СТОА, но при условии, что у страховщика есть договор на оказание услуг с данной организацией. Однако на практике автовладельцы, получающие возмещение по ОСАГО, чаще предпочитают деньги.

В то же время те, кто застраховал автомобиль по каско, выбирают ремонт. И это понятно – отдал на рекомендуемое страховщиком СТОА «груду мятого железа», а получил обратно новенькую сверкающую «ласточку». И не надо ломать голову, выбирая надежный автосервис, договариваться с мастерами, бегать в поисках недостающих запасных частей – ведь страховщик заключает договор с проверенной СТОА, результат работы которой его вполне устраивает. Но каско – это принципиально другой страховой продукт. Проблема в том, что сегодня далеко не все СТОА согласны работать по расценкам ОСАГО. И не у всех страховщиков есть договор именно с той СТОА, которая бы устроила застрахованного. Не стоит забывать и о том, что в «автогражданке» выплата рассчитывается с учетом износа. И если автомобиль очень старый, то его владелец будет вынужден или доплатить за новую деталь, или искать нужную на разборке, что, согласитесь, займет время (и не факт, что замена будет найдена). На мой взгляд, это основные причины, почему сегодня застрахованные по ОСАГО предпочитают деньги.

Но в ремонте по ОСАГО на сервисе немало и плюсов для автовладельца. Во-первых, это более тщательный осмотр машины на предмет скрытых повреждений. Ведь даже эксперт самой высокой квалификации может пропустить скрытый изъян, а вот при разборке авто мастером на сервисе будет выявлена каждая «вмятина и трещина». И бывает, что такое скрытое повреждение увеличивает страховую выплату раза в полтора. Во-вторых, при выплате в ОСАГО по калькуляции автовладелец вынужден самостоятельно искать станцию технического обслуживания, согласовывать цены на ремонт, исходя из размера выплаты, рассчитанной в соответствии с единой методикой. Страховщик же может предложить более выгодные условия ремонта, так как в подобных случаях он выступает как «оптовый покупатель» услуги ремонта. Воспользовавшись помощью страховщика, в результате автовладелец получит отремонтированный автомобиль. И даже если при этом придется доплатить за износ, то доплата будет меньше, чем если бы автовладелец ремонтировал авто самостоятельно. Так как, повторюсь, в данном случае услуга ремонта покупается «оптом».

На мой взгляд, инициативу ЦБ можно оценить положительно при условии, что у страховщика будет выбор по урегулированию убытков в ОСАГО: выплачивать деньги по калькуляции или проводить ремонтно-восстановительные работы. Хочу заметить, что при урегулировании убытка путем ремонта значительно уменьшается риск злоупотреблений со стороны пострадавших. Нередки случаи, когда заявитель получает выплату, но автомобиль так и не ремонтирует, а «потерпевший» повторно заявляет те же самые повреждения другому страховщику. Ремонт автомобиля по ОСАГО на СТОА поможет и в борьбе с мошенничеством автоюристов: часто они выкупают право требования у пострадавшего в ДТП, рассчитывая отсудить у страховщика сумму, в разы превышающую стоимость ущерба.

Еще один веский довод «за» при ремонте автомобиля страховщиком – это выполнение такого главного принципа страховой услуги, как возмещение ущерба. Пострадавший получит свой автомобиль в том виде, каким он был до ДТП.

Стоа

У этого термина существуют и другие значения, см. Стоа (значения). Стоя Аттала — макет в натуральную величину (1950-е годы)

Стоа или стоя (более распространенный вариант русскоязычного произношения) (греч. Στοά — «портик») — в античной архитектуре, длинная галерея-портик, обычно с одним-двумя рядами колонн и со стеной по одной из длинных сторон; крытая колоннада.

В Афинах была особенно известна расписная стоя (греч. στοα Ποικίλη), украшенная росписями Полигнота. Нередко стоа имела два ряда колонн, как например, в Пирее. Царская стоа (греч. Στοα βασίλειος или греч. βασιλική) в Афинах, в которой заседал архонт, была разделена тремя рядами колонн на 3 части (алеи), из которых средняя заканчивалась полукругом (греч. άψίς). Эта колоннада была прототипом римских базилик, которые от неё получили своё наименование. В древних Афинах название стоа имели многие здания, например, магазины, амбары. В 1950-е годы американцы воссоздали на агоре стою Аттала.

Обнорский Н. П. Стоа // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

| Это заготовка статьи об архитектуре. Вы можете помочь проекту, дополнив её. |

>Рейтинг страховых компаний

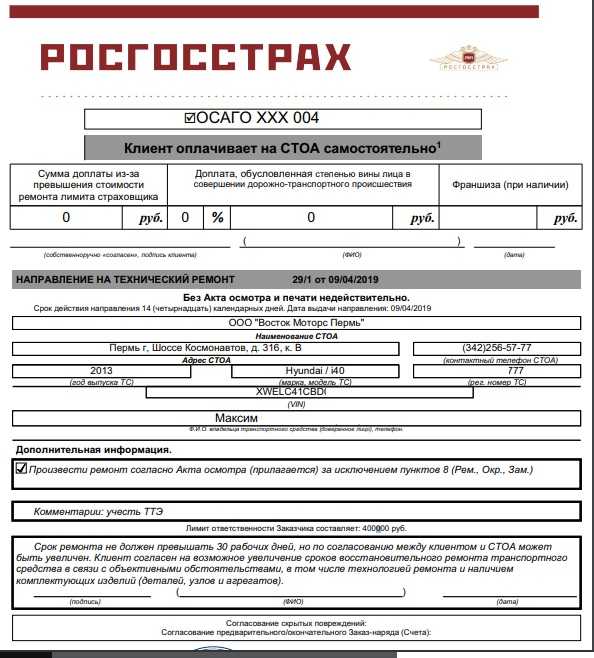

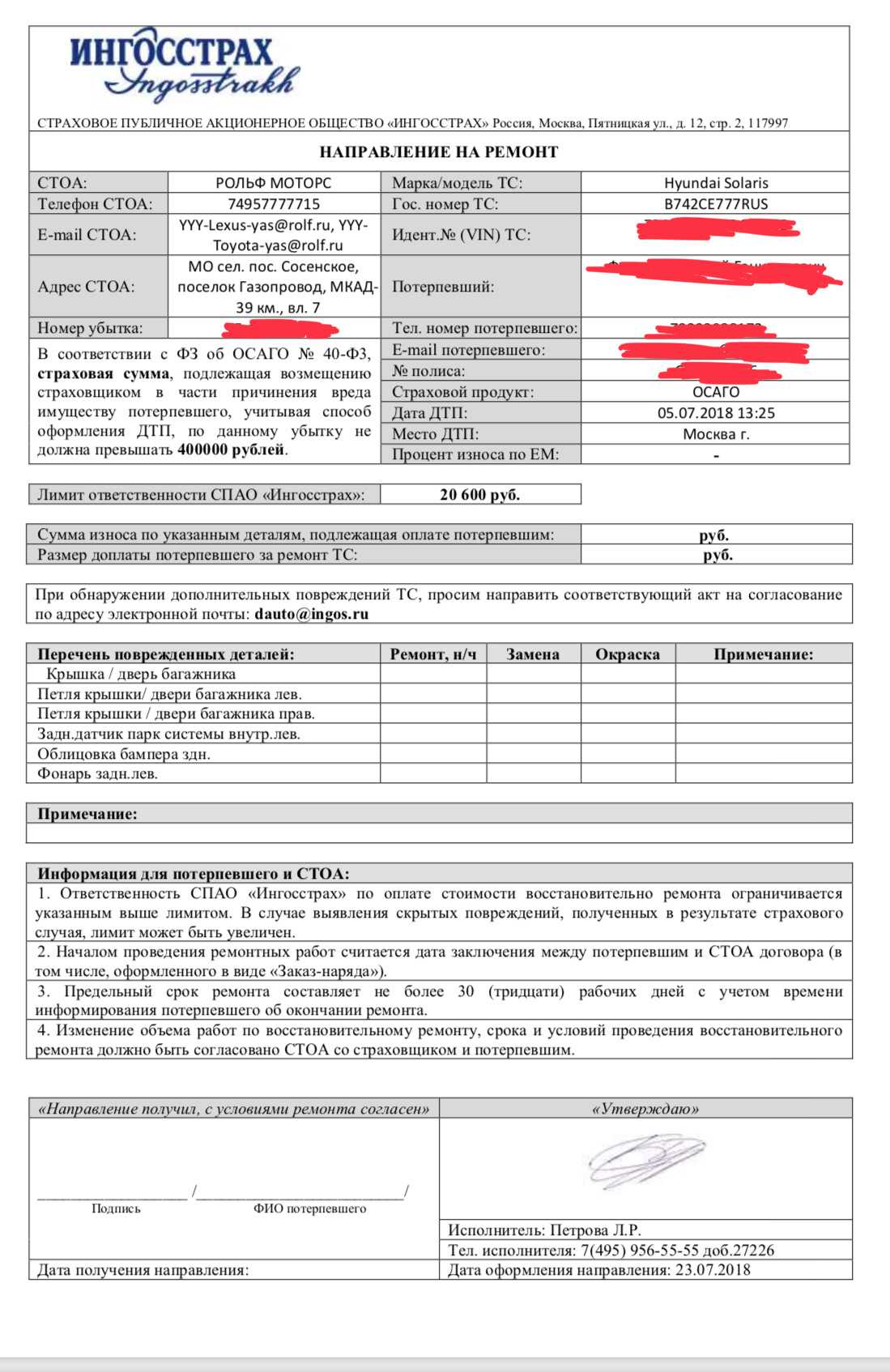

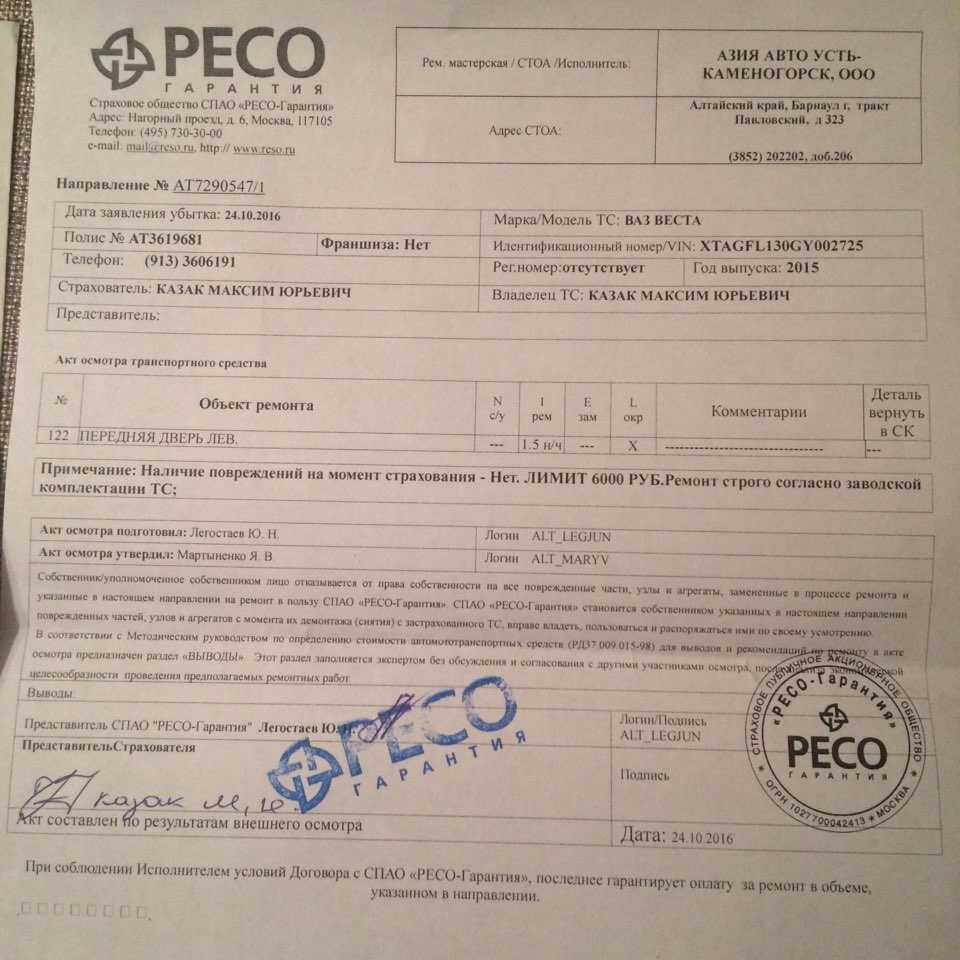

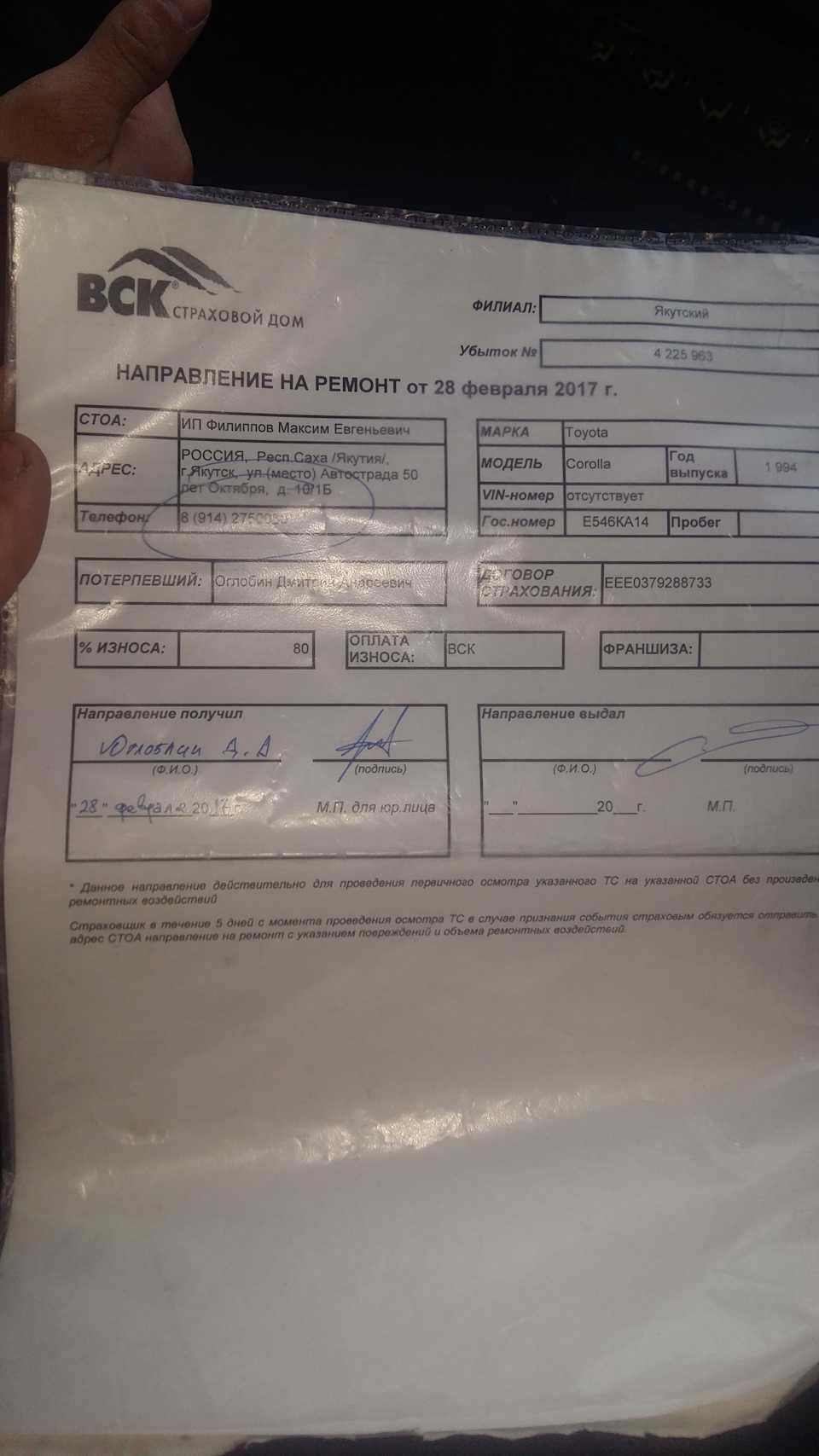

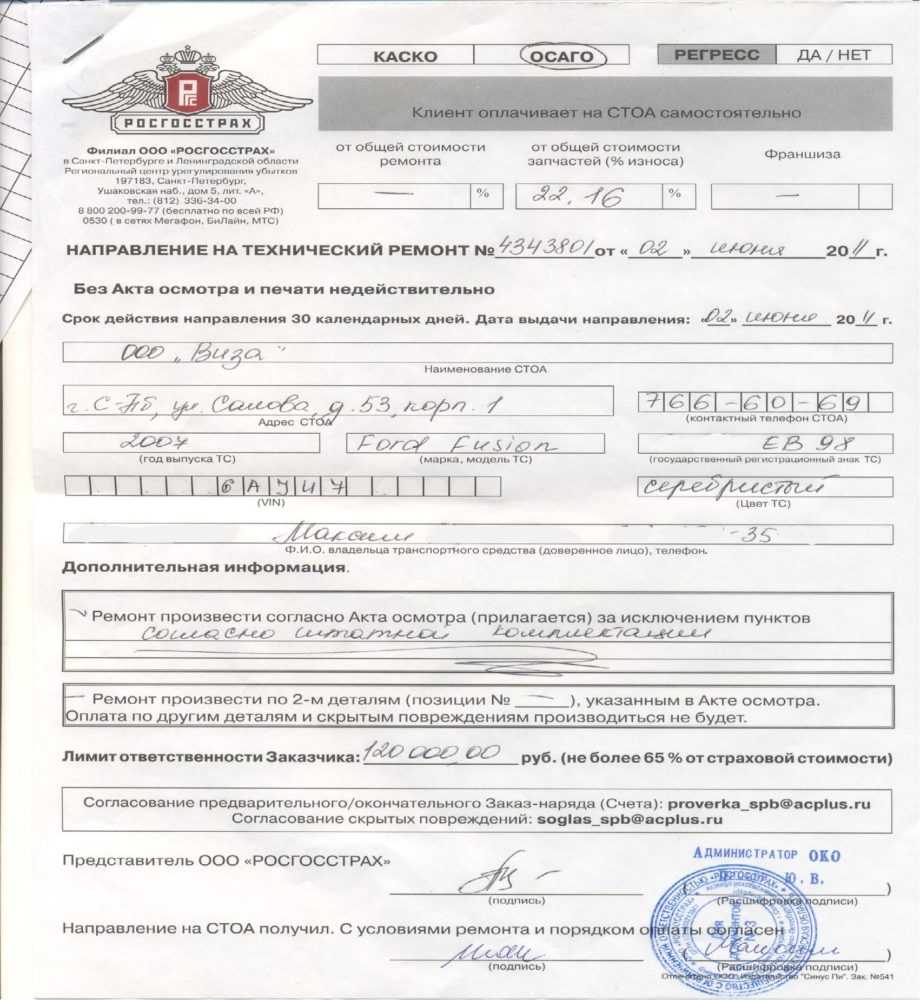

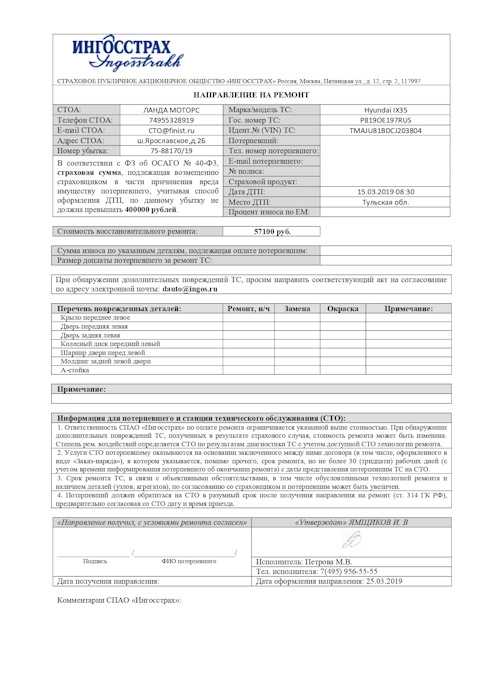

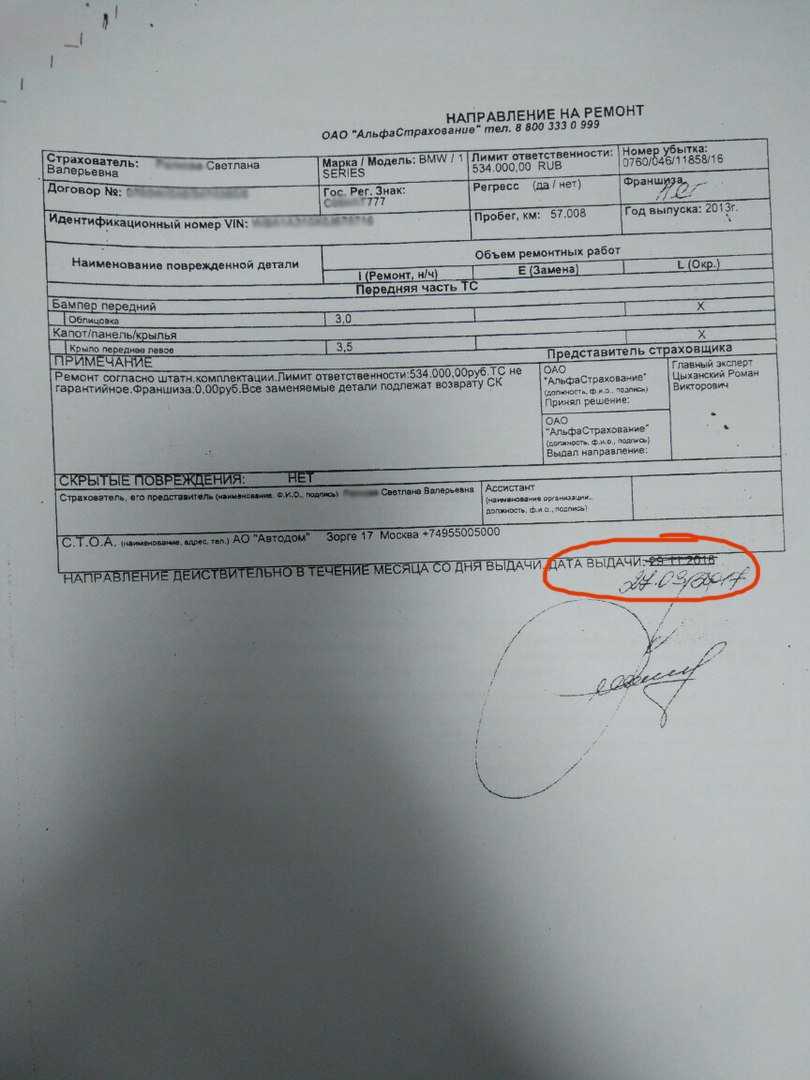

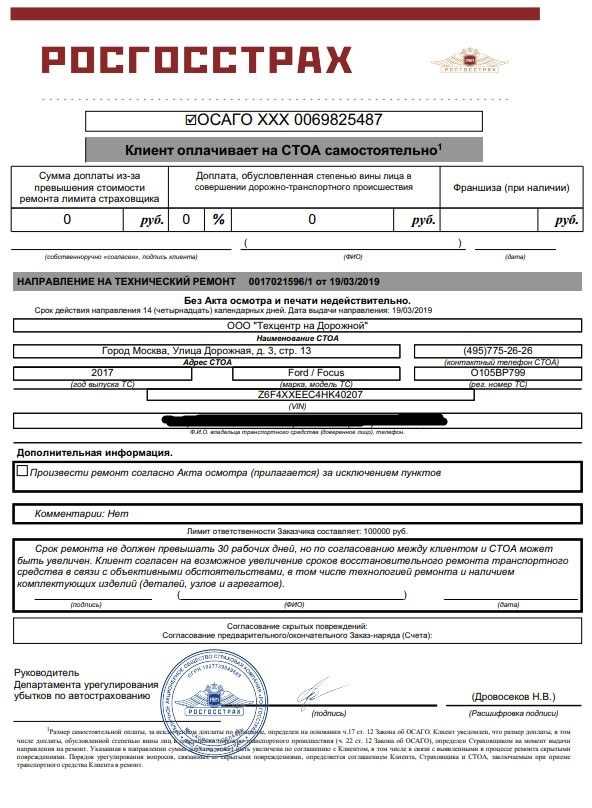

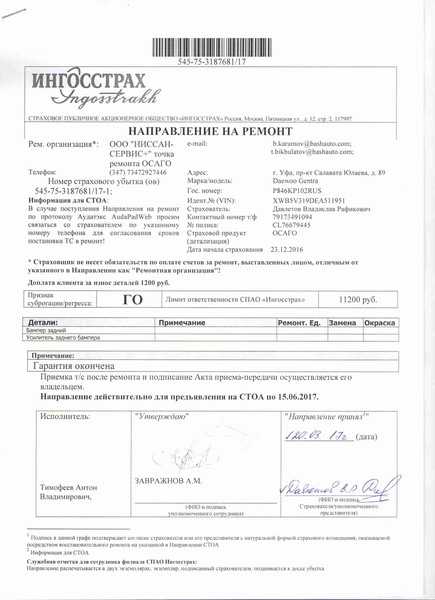

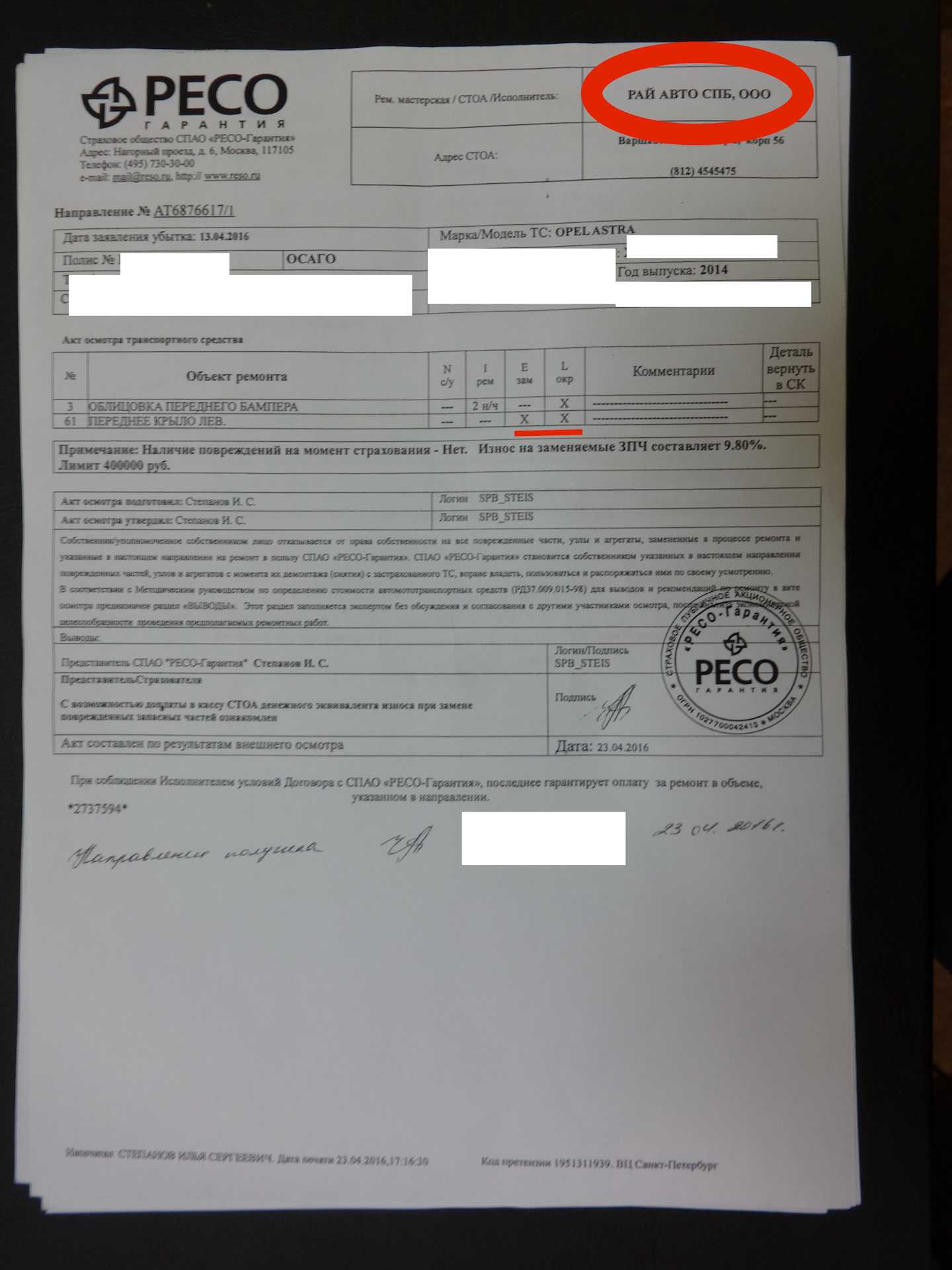

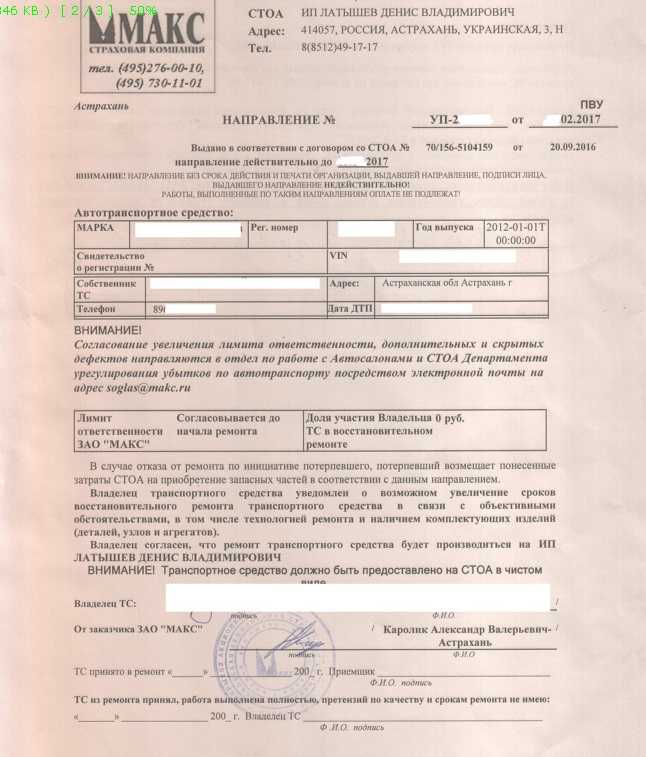

Выдали направление на ремонт в СТОА – что дальше?

А дальше Вам необходимо предоставить автомобиль в сервис для восстановления. Эта процедура проста и понятна… По закону. На практике же Вам может предстоять ряд дополнительных согласований и оценок, а также отказ от подписи указанных выше документов, которые подписывать не нужно.

Какой срок обращения?

Срок действия направления на ремонт не регламентирован никакими правовыми актами. Но часто время обращения указано в самой бумаге, и оно, как правило, составляет 7-20 дней – это зависит от самой страховой компании.

Если вы пропустили этот срок, ничего страшного – вам просто следует обратиться в страховую за новым направлением. Отказать в выдаче вам не имеют права, так как это уже есть ни что иное как отказ от страхового возмещения – то есть неисполнение обязанности страховщиком по ОСАГО.

Какой срок ремонта?

30 рабочих дней. Вообще, для Вас в вопросе возмещения ущерба от аварии должны интересовать только 2 временных интервала:

- срок 20 дней для выдачи направления на ремонт,

- 30 дней для непосредственно восстановления.

Любые другие сроки в виде дополнительных согласований, ожидания запчастей и деталей авто, очереди в сервисе Вас волновать не должны, так как они включены в указанные выше два периода. Это предписывает 12 статья ФЗ Об ОСАГО. Ниже мы рассмотрим такие случаи затягивания срока и что делать в таких случаях.

Обратите внимание, что здесь уже 30 рабочих дней, в отличие от срока для выдачи направления. Таким образом, считаются по порядку все дни, кроме выходных субботы и воскресенья, а также все праздничные дни, утверждённые Минтрудом в качестве выходных.

Если требуют доплату

Очень распространённая ситуация, когда, приехав в автосервис, Вам говорят о том, что перечисленных страховой денег не хватает для полного восстановления автомобиля, и просят:

- либо доплатить из своего кармана,

- либо Вам поставят б/у запчасти или оставят неотремонтированными некоторые элементы.

Это на 2023 год незаконно! По закону Об ОСАГО страховая компания обязан полностью возместить ущерб без каких-либо доплат. В отличие от выплаты деньгами, когда калькуляция ущерба идёт с учётом износа автомобиля, при выдаче направления на ремонт износ не учитывается.

Нехватка перечисленных денег – это не Ваша проблема. Но и не проблема автосервиса. Это проблема страховой компании. В этом случае предоставляйте авто в СТОА под видеозапись, зафиксируйте отказ принять автомобиль с оговоркой основания отказа. Далее обратитесь в страховую и оповестите её об этом.

При попытке предоставить машину Вами формально начался срок 30 дней для проведения ремонта. Потому что в ФЗ Об ОСАГО прямым текстом прописано начало этого срока:

Если просят подписать допсоглашение

Ничего подписывать не нужно. Допсоглашением с большой долей вероятности будут подразумеваться невыгодные для Вас условия – те же замена новых деталей на подержанные, доплаты и прочее.

Помните, что законодательство 2023 года не требует от Вас никаких документов при сдаче машины в СТОА по ОСАГО.

Если сервису требуется дополнительный осмотр

Чаще всего имеется в виду осмотр на скрытые повреждения с калькуляцией по увеличению стоимости ремонта, так как страховая не посчитала эти скрытые повреждения. Вам ничего не мешает дать разрешение на такой осмотр, но опять же, не в рамках увеличения срока ремонта. Автомобиль Вы предоставили, что с ним будут делать дальше – не Ваше дело и проблемы. По результату 30 рабочих дней Вам должны выдать машину в состоянии, какой она была до ДТП.

Если приглашают составить смету

Аналогично допосмотру, составление разного рода смет, актов работ и прочих документов – не Ваши проблемы. И не подписывайте их ни в коем случае.

Повторим в очередной раз, Ваша задача – предоставить автомобиль и иметь подтверждение этому.

Что будет за нарушение срока ремонта?

Аналогичная неустойка, как и в случае просрочки выдачи направления в СТОА. Но размер её, увы в 2 раза ниже – 0,5% за каждый день просрочки.

Требование о возмещении за просрочку по ремонту также нужно подать отдельно – автоматически Вам её никто не начислит. Претензия подаётся в страховую, но ни в коем случае не в сервис, так как возмещение осуществляет именно страховщик.

Кстати, неустойка за пропуск обоих сроков не может быть в сумме больше суммы страхового возмещения. То есть если сумму ущерба Вам насчитали в 200 000 рублей, то даже если просрочка составила более 100 дней, то максимальная сумма по неустойке, на которую Вы можете рассчитывать – ещё 200 000 рублей сверху. Но по судебной практике, к сожалению, и эта сумма чаще всего снижается судьями до так называемой «адекватной» на основании статьи 999 Гражданского кодекса, согласно которой судья может просто посчитать, что Вы необоснованно хотите обогатиться, и такой неустойки для Вас слишком много.

Но в случае, если дело дойдёт до суда, Вам положены и дополнительные «бонусы» от страховой. Речь идёт о штрафе в Вашу пользу за нарушение сроков или отказ в возмещении. Штраф этот достаточно большой в ряде случаев и он составляет 50% от суммы невыплаченного ущерба (если Вам вообще не отремонтировали машину или не выплатили – незаконно отказали прямо либо до даты подачи в суд не перечислили ни копейки), неустойки и дополнительных расходов (на почтовые отправления, услуги юриста, проведение независимой экспертизы и другие).

Ремонт автомобиля по ОСАГО

С момента передачи автомобиля в сервис и до выдачи отремонтированного транспортного средства владельцу должно пройти не больше 30 дней. При нарушении срока собственнику полагается неустойка. Больше дней просрочки — больше сумма компенсации за нее.

Некачественный ремонт

При обнаружении недостатков работ — фиксируйте их и обращайтесь с претензией к страховой компании. Такой порядок обусловлен отсутствием договорных отношений между потерпевшим и СТОА. Аналогичное правило действует и в отношении скрытых дефектов, которые удается выявить только в процессе эксплуатации.

Варианты решения вопроса:

- Экспертиза, ремонт в другом сервисе и обращение к страховой компании с требованием компенсации затрат.

- Выдвигается требование об устранении недостатков ремонта. При наличии спора проводится дополнительная экспертиза.