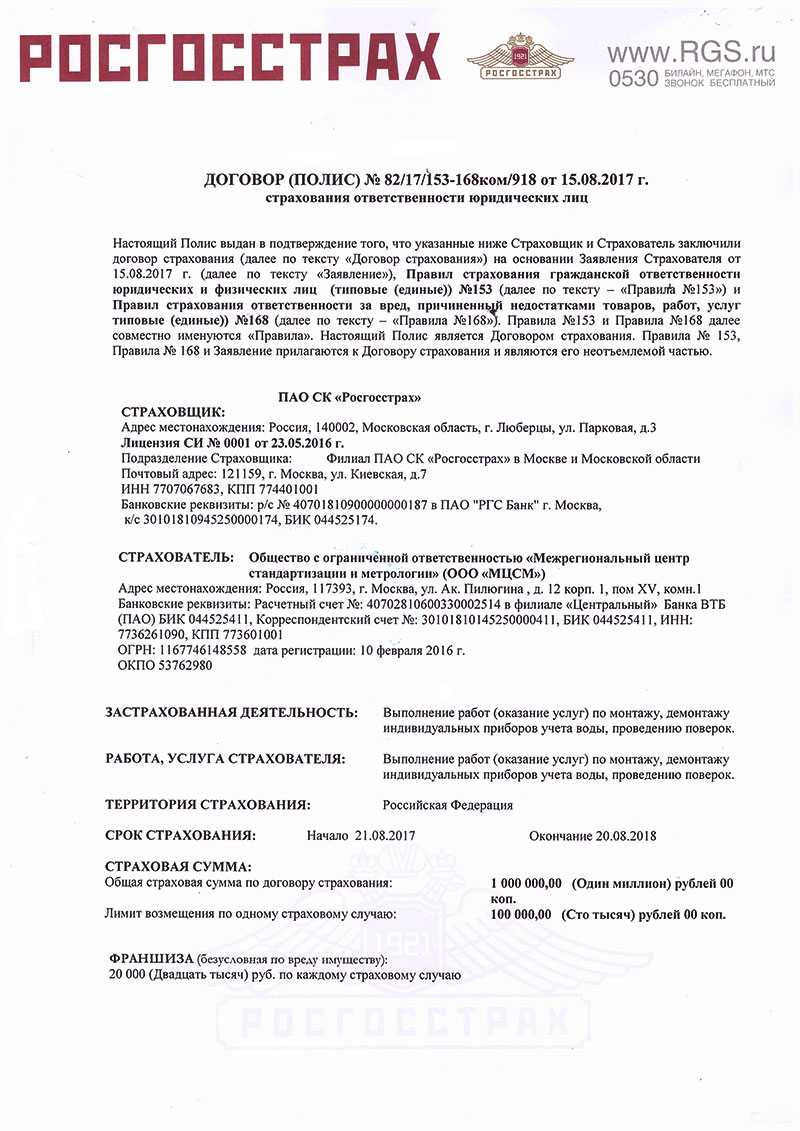

Правила страхования

В первую очередь это сумма материального ущерба, который страховая компания не выплачивает. Эту сумму называют франшизой и регулируется она в индивидуальном порядке по согласованию сторон. Измеряться сумма может в рублях или процентах от стоимости транспортного средства.

Кроме этого, страховые суммы подразделяются на агрегатные и неагрегатные. Агрегатные изменяются в зависимости от попадания автомобиля под страховые случаи. То есть, если ТС получило повреждения на 20 тысяч рублей, а начальная сумма страхования составляла 300 тысяч, то в дальнейшем, после ремонта, КАСКО будет составлять 280 тысяч.

Неагрегатные суммы не меняются независимо от количества попаданий в ДТП и их оплат страховой компанией. Таким образом, они не снижают стоимости полиса, но выгодны при аварийном вождении.

Также «Росгосстрах» страховая предлагает своим клиентам оформлять услугу GAP, позволяющую получать полную сумму страхования независимо от его возраста и амортизационного износа.

В каких случаях ущерб не возмещается

Существует несколько случаев, когда КАСКО не возмещает своим клиентам ущерб. Так что стоит заранее знать о них прежде чем заключать договор со страховой компанией.

Список ситуаций:

- Ущерб был нанесен умышленно.

- Нарушения при управлении автомобилем в виде употребления перед этим алкоголя, наркотиков и прочих противопоказанных к вождению веществ.

- Если автомобилем управлял человек, который не имеет прав на управление транспортным средством по полису КАСКО.

- Автомобиль находился в аренде, а страховая компания была не предупреждена об этом.

- Нарушены правила техники безопасности.

- Автомобиль попал в аварию во время неверного использования.

- Авто было грузом.

- Ущерб был нанесен во время военных действий или каких-либо других народных волнений.

- Ущерб нанесен из-за конфликта с гос. органами.

- Предоставлены ложные сведения во время страхования КАСКО.

При совпадении с одним из вышеприведенных пунктов, страховая компания не выплачивает страховку своему клиенту.

Особенности условий

Существует несколько разновидностей КАСКО на условиях «50х50». Начнём с того, что нередко страховщики устанавливают ограничения по использованию подобных программ. Касаются они, как правило, следующих параметров.

- «Возраст» автомобиля или срок его эксплуатации.

- Стаж вождения и возраст допущенных к управлению водителей.

- Количество допущенных к управлению водителей.

- Наличие и убыточность предыдущих договоров КАСКО в компании.

- Стоимость машины.

- Категория транспортного средства.

Кроме того, возможны отклонения от привычного названия программы. Что же касается собственно характеристик продукта, то здесь можно встретить различные варианты:

Таблица 1. Виды программ «50х50».

| Особенность | Описание |

|---|---|

| Франшиза 50% стоимостиполиса. | По сути, в этом случае у клиентанет ограничений по обращениямдля урегулирования убытков. Ноиз каждого возмещения будетвычитаться сумма, равнаяполовине цены КАСКО. Обычноданное условие нераспространяется на полнуюутрату авто (тогда выплатапроисходит в полном объёме). |

| Доплата «на один страховойслучай». | При страховом случае помимодоплаты 50 процентов премии до«полного КАСКО» предлагается«докупить» ещё одно обращение поубытку. При этом сумма доплатыбудет меньше (например, 25%вместо 50%). |

| Выплата по угону и тотальнойгибели авто без доплат. | Чаще всего страховщики не требуютдоплату «оставшейся» премии принаступлении соответствующихстраховых случаев. |

| Первичный платёж превышает50% базовой премии. | При этом данный факт вовсе необязательно отразится на названиипродукта, что может вводить клиентовв заблуждение. |

| Страховщик несётответственность по риску«ущерб» (кроме «тотала»)только после доплатыоставшихся 50 процентовпремии. Доплата по фактусобытия не обеспечиваетвыплату по нему. | Иногда страхование «50х50» включаеттолько риски тотальной гибели и угона.При этом клиент в любой момент можетдоплатить «оставшиеся» 50% премиидля получения полного покрытия. Нодействовать оно начнёт только послетакой доплаты. То есть если страховойслучай наступил до внесения второйчасти платежа, выплаты по немуне будет (кроме тотала). |

Стоит также понимать, что страховка «50х50» с учётом доплаты «до полного КАСКО» стоит больше, чем стандартный полис.

Преимущества и недостатки страховой компании

Как и любая крупная структура, долгое время работающая в области страхования, СК «Росгосстрах» не может быть идеальной во всех отношениях и удовлетворять требования широкого электорату пользователей услугами.

Основные достоинства организации следующие:

- честность;

- доступность;

- надежность;

- широкий спектр услуг;

- качество обслуживания;

- крупный страховой фонд;

- бесплатная консультация;

- внедрение новых технологий;

- гарантированные выплаты.

Минусы у компании тоже имеются:

- оторванность руководства от текущих проблем;

- отсутствие умения общаться с клиентами;

- навязывание дополнительных программ;

- отделения урегулирования только в больших городах;

- затягивание с выплатами.

Как рассчитать и снизить стоимость

Важно: если страхователь нарушает требование об установке сигнализации, компания имеет право расторгнуть договор досрочно. Если водитель не включил сигнализацию, либо оставил машину открытой, то в случае хищения ТС этот случай не будет страховым, – налицо виновные действия владельца машины, который пренебрег элементарными нормами безопасности

Россгосстрах 50х50+. За 50% цены стандартного полиса клиент получает страховку на случай угона или полной гибели ТС, в случае наступления страхового случая не по вине страхователя производится полное возмещение без доплат. В случае ДТП по вине страхователя, страхователь ремонтирует автомобиль самостоятельно, либо доплачивает 25% стоимости полиса и получает полное возмещение по ущербу.

Ряд страховых компаний выплачивает полную премию по договору КАСКО 50 на 50, только при полном разрушении автомобиля (стоимость ремонта более 85% страховой суммы) и при угоне машины.

В этой части схема эконом варианта ничем не отличается от стандартного способа. Цена страхового продукта для каждого автомобиля определяется индивидуально.

Это предложение очень популярно среди опытных водителей. Услуга предлагается на следующих условиях, при оформлении полиса оплачивается только 50% его стоимости, а при возникновении страхового случая необходимо будет доплатить оставшиеся 50%. Это достаточно выгодно для водителей, которые редко попадают в аварии.

Автовладелец может оформить полис как на все обычно страхуемые риски, так и на часть из них, выбрав их из предложенного списка. В первом случае будут застрахованы не только угон и ущерб, но и возможные риски повреждения автомобиля из-за попадания камней в стекло, столкновения с животными и другие случаи.

Это самый популярный вариант: при страховом случае ПАО СК «Росгосстрах» оплачивает ущерб за вычетом указанной в вашем договоре КАСКО франшизы.

Однако перед этим стоит рассмотреть независимое мнение. Согласно отзывам, каско «50/50» от «Росгосстраха» выгодно для некоторых водителей, но далеко не для всех. Кроме этого, программа отличается не только плюсами, но и некоторыми недостатками.

Особенности полиса КАСКО 50 на 50

Обращение без справок — услуга, доступная в большинстве программ/продуктов КАСКО ПАО СК «Росгосстрах». Сумма повреждений ограничивается страховой суммой по договору.

В текст договора включен (не противоречащий законодательству) пункт о невозврате уплаченной премии при досрочном расторжении страхового соглашения.

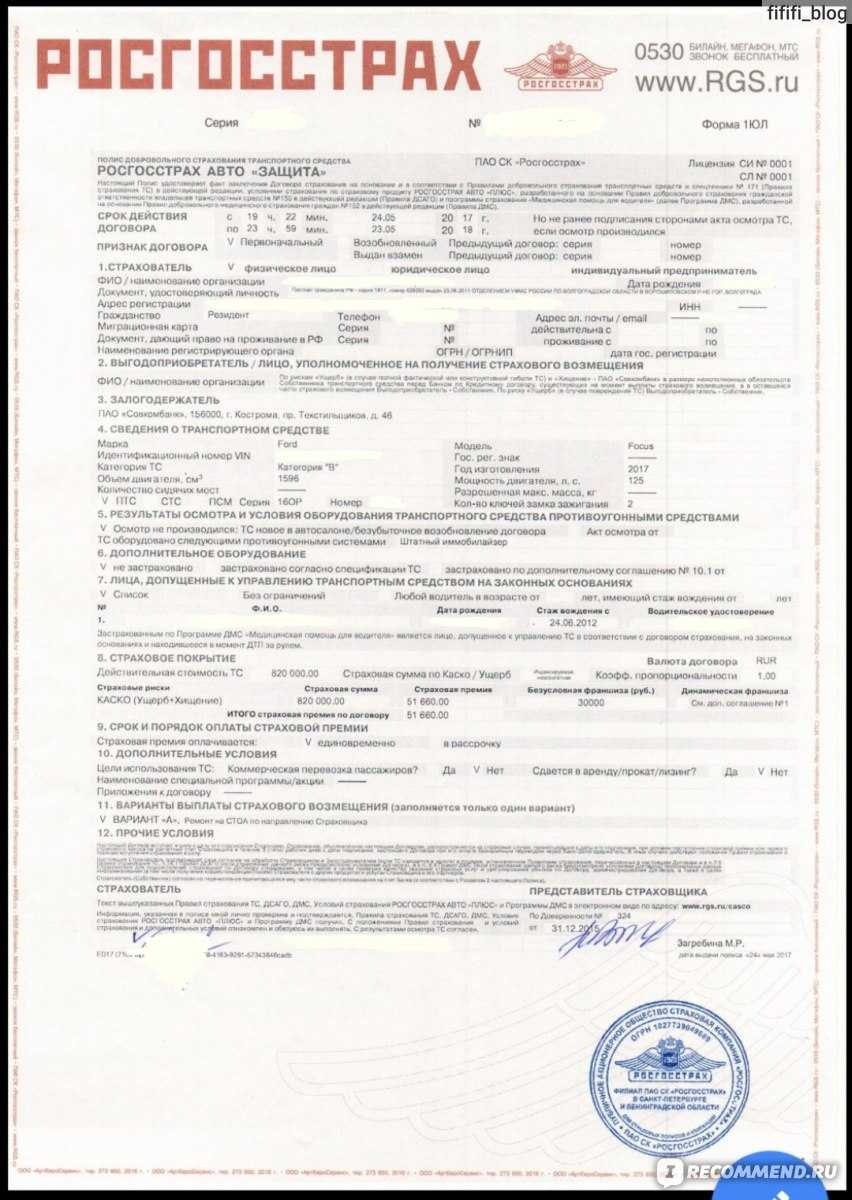

Страховое соглашение оформляется на основании заявления клиента и считается вступившим в силу от момента подписания сторонами-участниками сделки, уплаты страховой премии или выполнения иных требований, определенных соглашением.

Также можно застраховать кредитное транспортное средство в ВСК. Решение о приобретении полиса добровольного страхования в выбранной вами компании принимает банк, в котором был взят кредит на автомобиль.

Перед покупкой тарифа следует обратить внимание на все условия и включенные в него опции. Зачастую после покупки оказывается, что страхователь не вправе вписать в страховку других водителей и похожие нюансы

Для получения возможности выбора этого страхового продукта необходимо чтобы автомобиль и водители полностью соответствовали правилам программы.

Оформить полис КАСКО 50 на 50, может только владелец машины возраст которого не менее 25 лет и общий стаж вождения которого не менее 5 лет.

Но вот, через какое-то время произошла небольшая авария на парковке, где стоял мой автомобиль, из-за чего было помято крыло и бампер. Мне пришлось заплатить оставшуюся сумму – 50% всей цены полиса. После оплаты прошло где-то два дня и мне позвонили из СК и предложили выбрать, получить страховку деньгами или ремонтом. Решил выбрать ремонт.

Применяется в некоторых программах/продуктах ПАО СК «Росгосстрах». При полной гибели автомобиля производится полное возмещение ущерба в соответствии с договором страхования КАСКО.

Однако полностью приобрести автостраховку таким способом не получится, так как осмотр автомобиля является обязательным при покупке полиса. По телефону можно получить консультацию по страховым продуктам и узнать стоимость автостраховки.

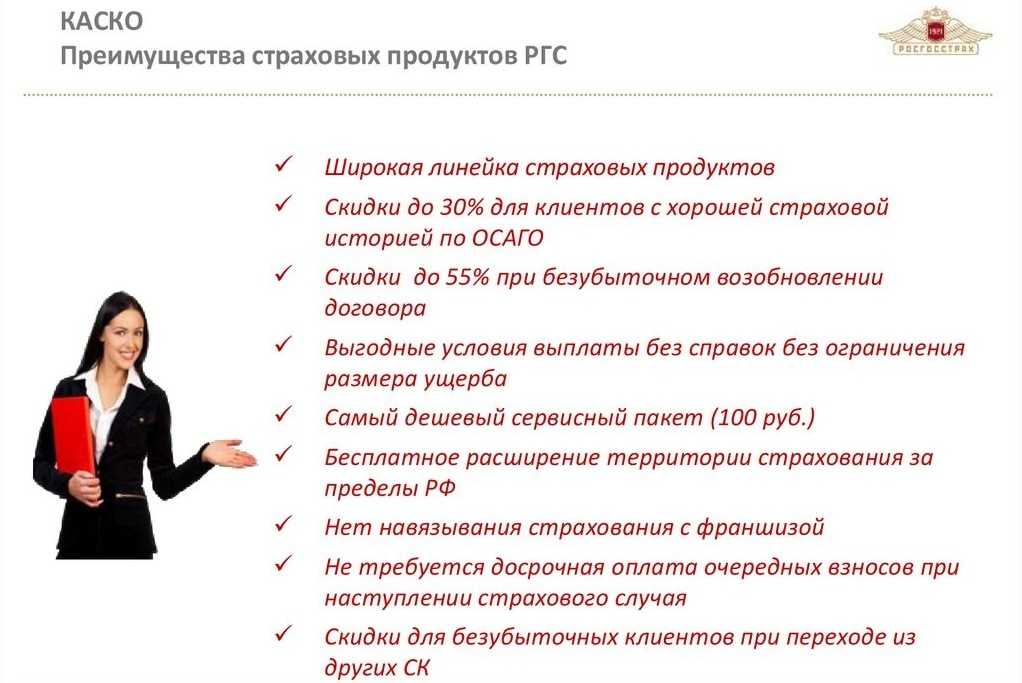

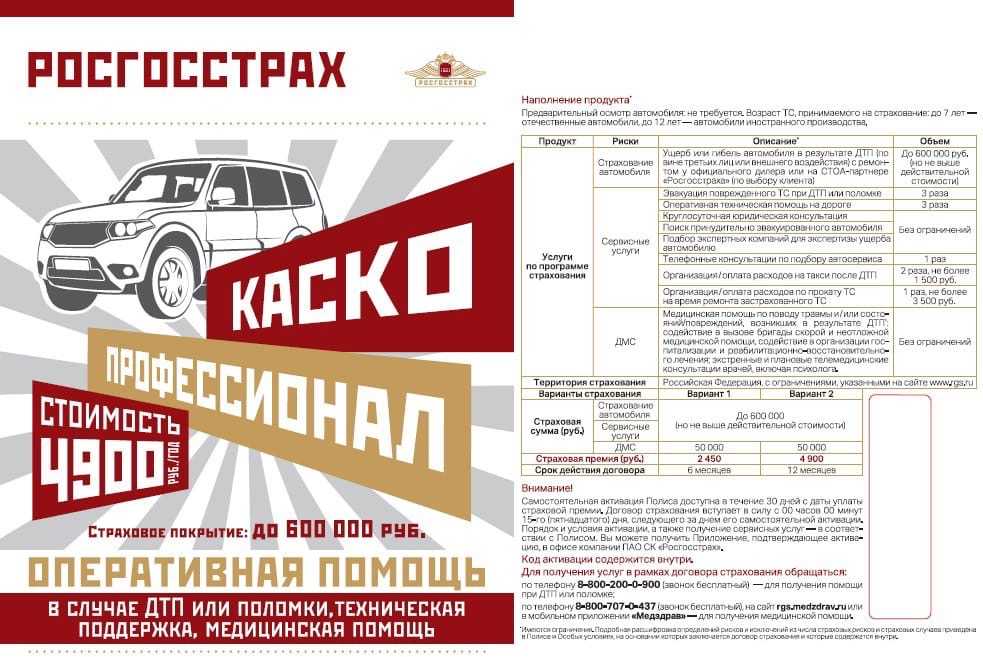

В компании предусматривается сразу несколько удобных и выгодных программ. каждая из действующих программ рассчитывается на определенную клиентскую категорию. В качестве клиентов рассматриваются водители без стажа, имеющие средний опыт вождения, и опытные автолюбители. Поэтому значительная часть российских водителей выбирает компанию Росгосстрах, зарекомендовавшую себя надежным партнером.

Программы КАСКО Росгосстрах

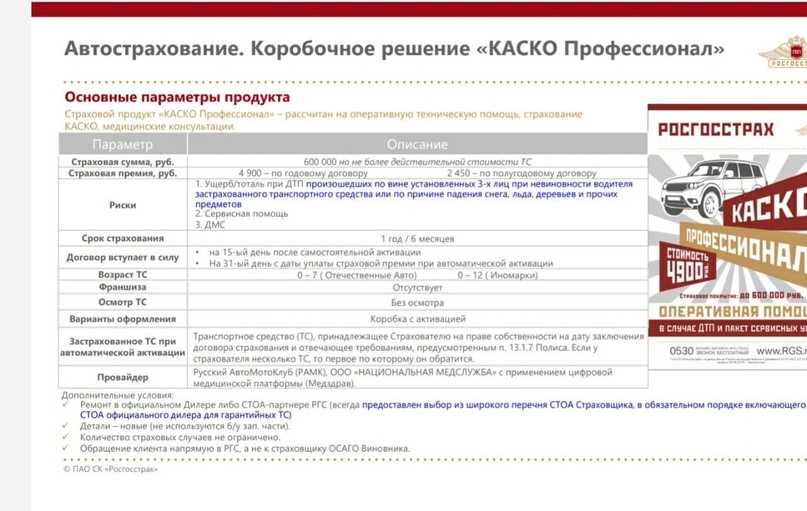

На сегодняшний день компания предлагает пять программ КАСКО на различных условиях: от самого дешевого и простого, до самого дорогого и полного.

Все программы КАСКО Росгосстраха предусматривают максимальный срок страхования 1 год. При этом «РГС-авто Защита» может оформить на срок 6-12 месяцев. Расскажем обо всех программах подробнее.

«Ничего лишнего»

По данной программе можно застраховать автомобиль:

- отечественного или иностранного производства;

- не старше 7 лет.

Преимущество продукта: минимальная цена страховки при полном пакете рисков.

Важно то, что страхователь может обращаться к страховщику за получением выплаты неограниченное количество раз. Особенности программы:

Особенности программы:

- срок страхования – 1 год;

- может быть оформлена в рассрочку;

- разрешается применение франшизы;

- не ограничивается количество водителей;

- страхуются и кредитные автомобили при предъявлении справки от кредитора;

- если ТМ полностью погибло или похищено, из сумы выплаты не вычитается амортизационный износ ТС.

Такой вариант КАСКО идеально подходит для малоопытных водителей.

Антикризисное КАСКО

Это прекрасное дополнение к стандартному полису ОСАГО. Программа обеспечит клиенту полную защиту автомобиля.

Рассчитана на два риска, не покрываемых автогражданкой:

- тотальная гибель;

- угон ТС.

Для тех, кто собирается за границу, страховая компания бесплатно расширит территорию страхования.

Особенности программы:

- максимальный размер выплат при ДТП (по вине клиента): для иностранного авто– 50 тыс. рублей, для отечественного – 30 тыс. рублей;

- срок страхования – 1 год;

- возмещение будет произведено при полной или конструктивной гибели ТС в случае разбоя, кражи, грабежа, ДТП, угона, противоправных действий посторонних лиц, стихийных бедствиях, пожарах, взрывах и иных случаях, предусмотренных правилами.

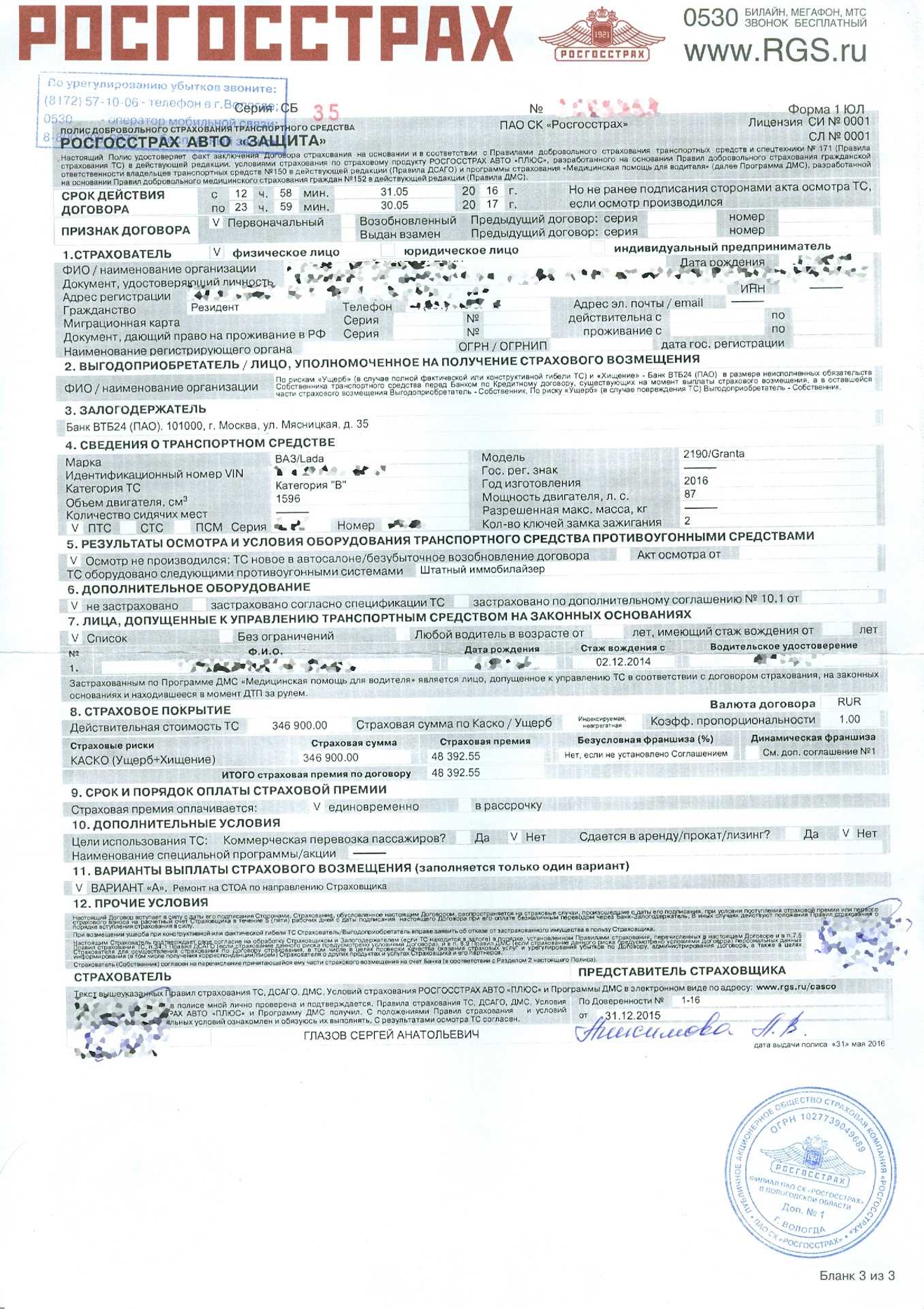

Эконом (50/50)

Важное преимущество программы КАСКО 50 на 50 от Росгосстраха – на страхование принимаются машины категории B и их аналоги, но уже категории D. Договор заключается на автомобили соответствующего возраста:

Договор заключается на автомобили соответствующего возраста:

- отечественные – до 5 лет;

- иностранные – до 7 лет.

Отличие этой программы от других в том, что к управлению может быть допущено не более трех водителей. Это отражено в договоре.

При заключении договора страхования Эконом (50/50) оплачивается только 50% стоимости страховки. При наступлении страхового случая, необходимо доплатить оставшиеся 50% и тогда будет произведена страховая выплата. При полной гибели или угоне ТС производить доплату не требуется.

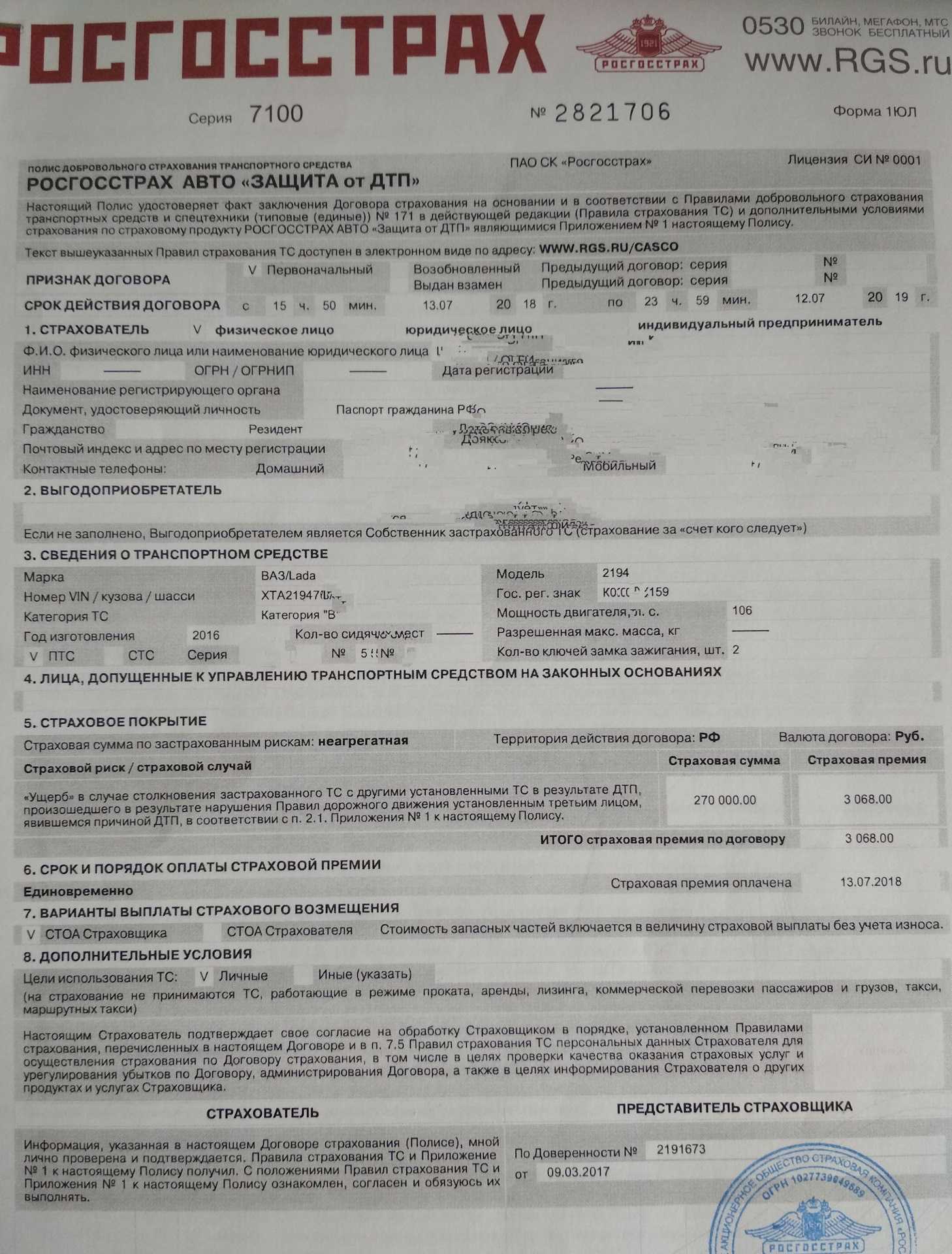

Защита от ДТП

У этого пакета менее жесткие условия по приему автомобилей на страхование. Их

возраст для отечественных и иностранных авто может составлять – не более 12 лет. Неагрегатная страховая сумма – до 400 тыс. рублей.

Согласно договору, машина страхуется только от ущерба, полученного при ДТП, в котором было два и более участников.

Стоимость договора не зависит от стажа и возраста водителя, составляет 2000 рублей.

РГС-авто Защита

Принимаются на страхование автомобили возрастом до 12 лет.

Неагрегатная страховая сумма и заключение договора только на полную стоимость – это важные особенности программы. Повышающий коэффициент при получении полиса можно заменить на безусловную франшизу, если водитель не имеет должного опыта вождения.

Стоимость запчастей гарантированно включена в выплату без учета амортизации. Ремонт авто может быть проведен на СТО, удобном для клиента или по направлению компании.

Износ не учитывается при конструктивной или полной гибели, а также не удерживается при хищении ТС.

Широкий спектр услуг включенных в Каско эконом Росгосстрах

Каско эконом Росгосстрах предлагает своим клиентам широкий спектр услуг, которые включены в страховой полис. Это позволяет владельцам автомобилей быть уверенными в том, что они получат полную защиту и поддержку в случае страхового случая.

Ниже приведен список основных услуг, которые предоставляются в рамках Каско эконом Росгосстрах:

- Страхование от угонов и хищений — обеспечивает возмещение ущерба, возникшего в результате угона или хищения автомобиля. Это включает в себя как саму стоимость автомобиля, так и возможные повреждения, например, при попытке угона.

- Страхование от повреждений — покрывает расходы на ремонт автомобиля в случае его повреждения в результате ДТП, аварии или других несчастных случаев. Это может включать как ремонт кузова, так и замену поврежденных деталей.

- Гарантия лучшего сервисного обслуживания — предоставляет возможность получать качественное и оперативное обслуживание в автосервисах, сотрудничающих с Росгосстрахом. Клиенты могут быть уверены, что их автомобиль будет обслуживаться опытными специалистами с использованием оригинальных запчастей.

Кроме того, полис Каско эконом Росгосстрах может включать дополнительные опции, такие как:

- Страхование от стихийных бедствий — покрывает ущерб, возникший в результате природных катаклизмов, таких как наводнение, пожар, землетрясение и т.д.

- Страхование личной ответственности — обеспечивает защиту от финансовых потерь, которые могут возникнуть в случае, если владелец автомобиля причинил вред имуществу или здоровью третьих лиц.

- Страхование от разбития стекол — предоставляет возмещение стоимости замены или ремонта стекол автомобиля в случае их повреждения.

Благодаря такому широкому выбору услуг, Каско эконом Росгосстрах позволяет своим клиентам выбрать опции, которые наилучшим образом соответствуют их потребностям и бюджету. Получив полис Каско эконом Росгосстрах, владельцы автомобилей могут быть уверены в том, что они получат надежную и качественную защиту для своего транспортного средства.

Как сэкономить на покупке полиса

Многие автовладельцы уверены, что при покупке полиса КАСКО придется выложить круглую сумму денег и не факт, что она окупится. Но Росгосстрах предлагает продукты, которые доказываю ошибочность такого мнения.

Скидки на стоимость полиса

Если у клиента положительная история по ОСАГО, т.е. по его вине не было ни одного страхового случая, скидка обеспечена.

Еще один важный аспект – продление существующего договора. Если несколько лет подряд продляется договор, то страхователь получит скидки и льготы. Чем аккуратнее водитель, тем дешевле обойдется полис.

Франшиза

Еще один способ сэкономит оформить договор с франшизой. Это заранее оговоренная часть ущерба, которую, при наступлении одного из рисков, не возмещает страховщик. Эта величина выражается в рублях или в процентном соотношении от страховой суммы. Франшиза прописывается в договоре.

Оформление страховки с франшизой позволит существенно понизить ее стоимость.

Рассрочка платежа

Компания предлагает оплатить страховку:

- в два подхода – 50% при получении полиса, остальные в течение трех месяцев

- в три подхода – 40% стоимости вносится сразу, в течение 3 месяцев нужно внести 30%, а третий платеж вносится не позднее, чем 6 месяцев со дня оформления договора страхования.

Порядок оформления

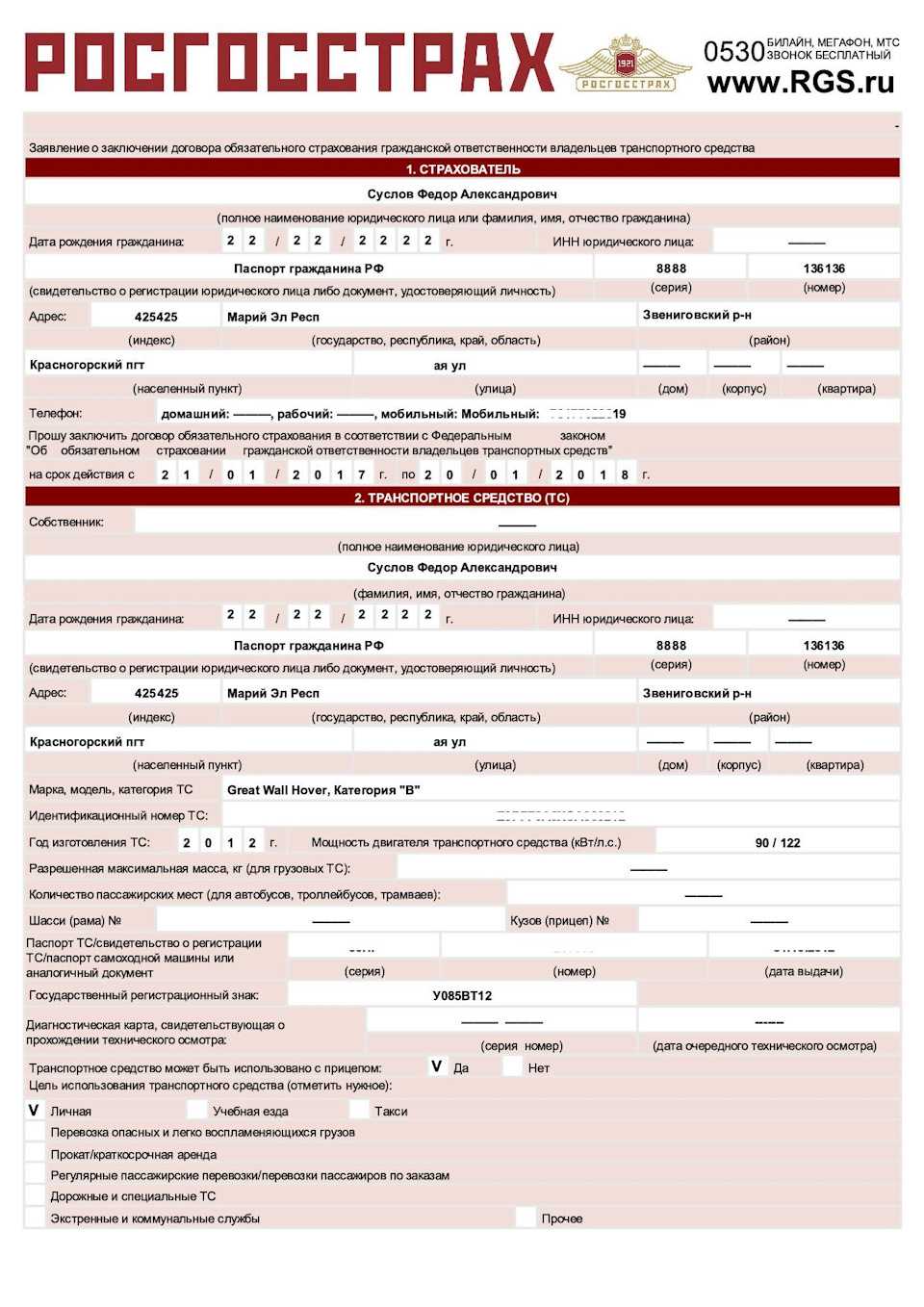

Оформить полис каско страхователь может как самостоятельно на сайте страховщика, так в отделении при личном обращении. Бывают случаи, когда возможно согласование условий по телефону. Любой из способов покупки подразумевает расчет стоимости каско, согласование условий договора, осмотр автомобиля, предоставление необходимых документов, заключение соглашения и оплата первоначального взноса.

Условия страхования

Большинство компаний устанавливают индивидуальные условия для такой страховки. Чаще они касаются данных водителей (возраст, стаж), возраста автомобиля, срока действия полиса каско, порядка расторжения договора, порядка выплаты возмещения при наступлении страхового случая и т.д. Все они регулируются правилами страхования конкретной компании и указываются в договоре, который подписывает клиент. К основным условиям относятся следующие:

- Покупка полиса за половину стоимости;

- Возможность доплаты за дополнительные риски в течение года;

- Срок действия программы составляет 1 год;

- Компенсация осуществляется в виде ремонта (если подключены дополнительные опции) или денежного возмещения при угоне или гибели машины;

- Возможность применения франшизы;

- Отсутствие рассрочки;

- Возраст авто не должен превышать 7 или 8 лет;

- Ограничение на количество водителей, допущенных к управлению авто.

Страховка предусматривает случаи, при которых возможно досрочное прекращение действия договора каско. Это может быть банкротство компании или отзыв ее лицензии, смерть страхователя, предоставление клиентом недостоверных сведений при заключении соглашения, выплата компенсации после наступления страхового случая и другое, указанное в самом договоре и подтвержденное подписями сторон.

Необходимые документы

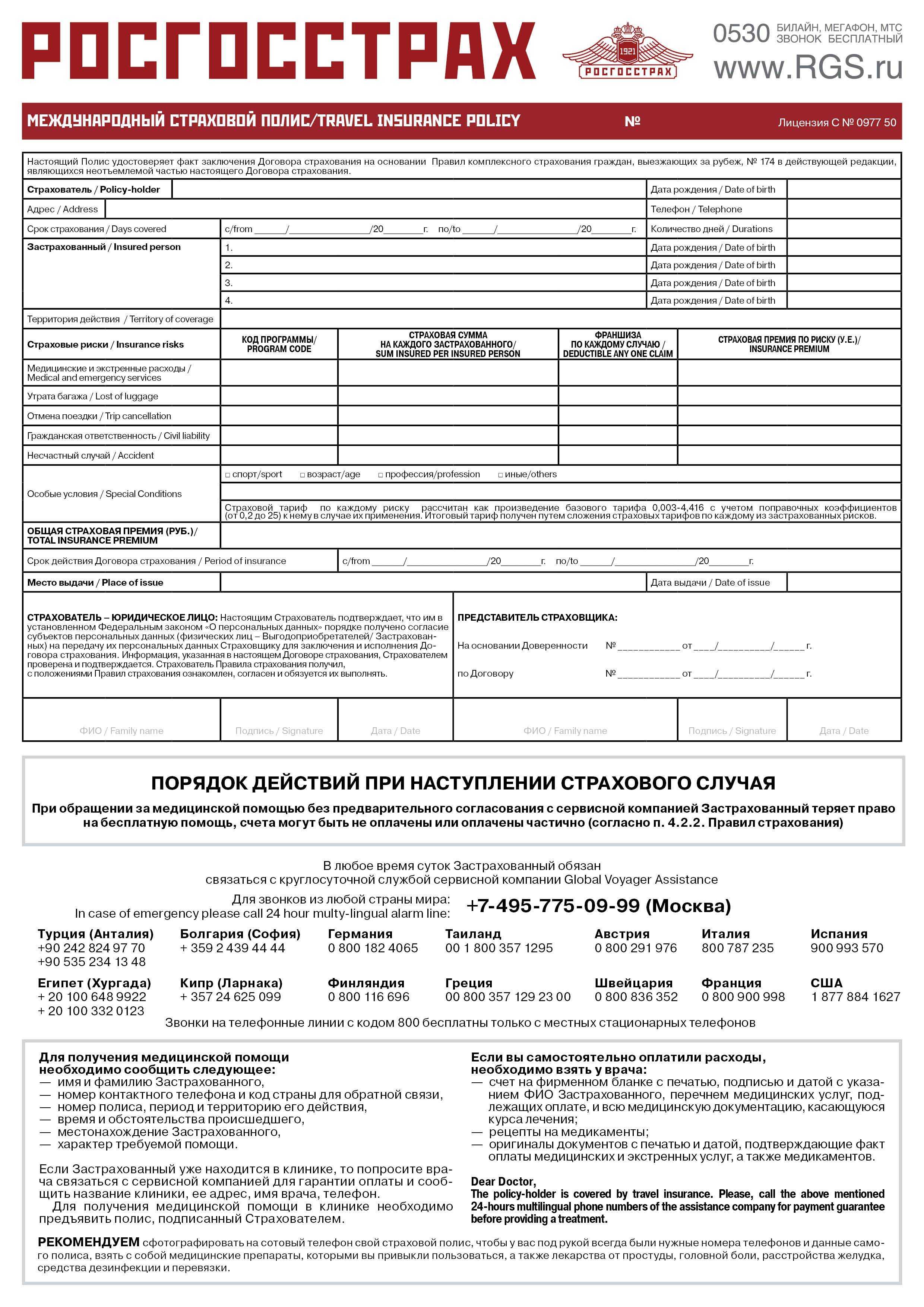

К перечню необходимых документов относятся паспорт страхователя, водительские права всех лиц, допущенных к управлению ТС, ПТС и СТС. Если машина была взята в кредит в банке, то нужно будет предоставить соответствующий договор и по запросу выписку из банка о текущем остатке долга. Страховая компания также может запросить договор купли-продажи, если таковой имеется у страхователя.

Показатели достижений компании

Даже за короткое время существования на финансовом рынке новой России компания успела зарекомендовать себя как надежный и опытный партнер.

Так, ПАО была удостоена наград в таких номинациях:

- «Любимые торговые марки путешественников» — 2005 год;

- «Золотая саламандра» — 2003-2011 годы;

- «Путешествия и туризм» — 2014 год;

- «Компания года» — 2010 год;

- «Марка доверия» — 2006-2010 годы;

- «Финансовая жемчужина России» — 2008-2010 годы.

Что касается достижений в области доходности, то здесь далеко не всегда все шло успешно. Постоянно меняющаяся обстановка на внешнеполитической арене и внутренние проблемы в государстве не могли не сказаться на финансовом состоянии компании.

Так, за последние годы ее показатели были такие:

- 2012 — прибыль 7,1 млрд. руб;

- 2013 — прибыль 4,0 млрд. руб;

- 2014 — прибыль 4,4 млрд. руб;

- 2015 — убыток 4,6 млрд. руб;

- 2016 — убыток 33,1 млрд. руб;

- 2017 — убыток 55,6 млрд. руб;

- 2018 — прибыль 5,6 млрд. руб;

- 2019 — прибыль 11,2 млрд. руб.

Ключевые моменты страхового соглашения

При заключении договора страхования жизни и здоровья «Росгосстрах» необходимо обратить внимание на следующие пункты:

1. Страховая сумма — денежная величина, которая выплачивается пострадавшему в результате наступления страхового происшествия. От нее зависит и объем взносов, уплачиваемых застрахованным лицом. Эту величину при страховании жизни и здоровья поможет рассчитать калькулятор на сайте «Росгосстрах» в режиме онлайн.

2. Страховой взнос — платеж вносимый единожды или с заданной периодичностью по правилам договора страхования жизни и здоровья «Росгосстрах». В его расчет берется страховая сумма, выбранные риски, возраст, профессия, пол и пр.

3. Время действия договора выбирается по желанию клиента. Считается, что соглашения, заключенные на длительный срок, наиболее выгодны. Кроме того, чем застрахованное лицо моложе, тем меньше для него сумма взносов.

4. Условия страхования жизни и здоровья в «Росгосстрах» не подлежат изменению, принимаются «как есть». Существует возможность включения в договор дополнительных моментов по предложению обратившегося лица.

5. Страховые случаи. Нередко встречаются в сети отзывы, в т.ч. касающиеся «Росгосстрах», страхования жизни и здоровья, в которых клиенты жалуются на невыплату им страховки. Следует помнить, что страховая сумма начисляется не по всем случаям с признаками риска, упомянутого в договоре. Часть исключений можно найти в законодательстве РФ, часть — в самом соглашении о страховании.

Выплаты невозможны, например, при:

- . нанесении умышленных повреждений;

- . при сокрытии на момент заключения договора наличия заболеваний или травм. (поэтому иногда требуется медицинская проверка — андеррайдинг);

- . сокрытии информации об инвалидности, наличии серьезного расстройства психики;

- . при умолчании о наличии опасных хобби или занятии экстремальным спортом и т.д.

6. Франшиза (невозмещаемая часть убытка). Не все страховые риски подлежат возмещению с самого начала действия договора страхования жизни и здоровья «Росгосстрах». Например, по условиям страхования критических болезней, страховой случай подлежит возмещению только спустя полгода. Это связано с исключением риска страхования лица, желающего скрыть свое заболевание.

7. Права и обязанности. Пункт обязателен к детальному изучению. Не все клиенты знают, что могут не давать «добро» на обработку личной информации, правомочны просить данные о своих взносах, статусе договора и т.д. Не лишним будет ознакомиться с правомочиями и обязанностями страховщика.

8. Наступление страхового случая. При страховании жизни, здоровья и трудоспособности в «Росгосстрах», к примеру, может потребоваться предоставить оговоренный набор документации для подтверждения факта события. Не всегда выплата будет равняться страховой сумме. Для инвалидов II категории, например, величина возмещения составит 80% от страховой суммы.

9. Досрочное расторжение. При таком варианте застрахованное лицо теряет часть уплаченных денег, т.к. компания имеет право выплатить ему только выкупную сумму, размер которой, в зависимости от даты расторжения, оговорен в условиях договора. Чем позже клиент приходит к решению о закрытии своего страхового полиса, тем меньше он несет потерь.

10. Промежуток «охлаждения». Если застрахованное лицо решило, что полис «Росгосстрах» страхования жизни и здоровья — его опрометчивое решение, то при написании письменного заявления об отказе от страхового договора не позднее 5 рабочих дней с момента заключения соглашения, действие его заканчивается с возвращением клиенту уплаченных им сумм.

Обзор программ

Росгосстрах предлагает различные программы, каждая из которых обладает разным уровнем выгоды

По данной причине перед тем, как оформлять договор с известным страховщиком, крайне важно внимательно изучить все доступные предложения

Программа «Семья»

Данная программа предусматривает гарантированную защиту всех членов семьи. Каждый представитель общества обладает определенными целями и при этом подвергается внешним рискам

Принимая во внимание такую ситуацию, можно рассчитывать на использование услуг накопительного страхования для гарантированной защиты от разных неблагоприятных событий в жизни

Семейное накопительное страхование обладает следующими задачами:

- увеличение начального капитала;

- защита семьи при потере главного дохода или после смерти единственного кормильца;

- накопление денежных средств к определенному событию (например, 18-летие ребенка).

В результате можно сохранить оптимальный уровень жизни, вне зависимости от того, какие обстоятельства происходят в жизни застрахованных людей. В большинстве случаев страховка оформляется более чем на десять лет, но при этом срок действия не превышает 15 лет.

Полис гарантированно защищает от следующих нежелательных и опасных ситуаций в жизни. В том числе гарантируется исключения риска для семьи, связанного со смертью основного кормильца. При этом страховые выплаты не доступны в ситуациях, которые противоречат действующему договору. В результате от соблюдения страховки зависит уровень защиты граждан России.

Инвестиционные доходы при неблагоприятных ситуациях зависят, как от страховой суммы, так и от срока действия программы. По данной причине любые финансовые расчеты проводятся только в индивидуальном порядке с четким пониманием влияния сопутствующих факторов.

Программа «Дети»

Данная программа гарантирует защиту наследников и их финансовое благополучие. В большинстве случаев программа оформляется родителями, которые заботятся о своих детях. Страховка обычно действует до поступления в ВУЗ или достижения определенного возраста, свадьбы. Событие в обязательном порядке оформляется в договоре.

Правила накопительного страхования жизни в Росгосстрах остаются прежними, поэтому крайне важно позаботиться о соблюдении действующих условий для получения выплаты. В противном случае право на защиту теряется, что также прописано в оформляемом документе

«Сбережения»

Данная программа предусматривает возможность гарантированного накопления денежных средств на определенную сумму, вне зависимости от несчастных случаев и травм. В результате клиенты Росгосстрах повышают свои шансы на приобретение жилья в городе, дачи, автомобиля.

Все правила остаются прежними. При этом оформленный страховой полис обладает дополнительными особенностями и требованиями, которые нужно учитывать при принятии решения относительно возможности сотрудничества.

Во внимание следует принимать следующие аспекты действующей страховой программы:

- страхователю должно быть не более семидесяти лет на дату прекращения сотрудничества со страховой программы, застрахованному лицу – не более восьмидесяти;

- для начала сотрудничества с Росгосстрах гражданину РФ должно исполниться 18 лет;

- программа оформляется на срок от пяти до сорока лет;

- страховка действует на постоянной основе, вне зависимости от места пребывания гражданина РФ;

- страховая сумма определяется в индивидуальном порядке с обязательным учетом личных потребностей.

Ежегодная индексация гарантирует высокий уровень защиты финансовых вложений. Окончательная сумма определяется после сотрудничества страхователя с Росгосстрах, так как данный аспект во многом зависит от соблюдения условий для клиента компании.

«Престиж – 2»

Данная программа появилась не так давно, но уже успела завоевать популярность у представителей целевой аудитории. Основная задача – это защита от нежелательных рисков.

Особенности программы:

- расширенный перечень обстоятельств, при которых требуется защита;

- пользование специальными предложениями;

- получение банковской карточки для проведения расчетных операций;

- страхование в любой стране мира;

- оказание помощи после подтверждения смертельного заболевания.

Вышеперечисленные особенности подтверждают возможность исключения излишних рисков. Полис разрешается оформлять в российских рублях и американских долларах.

Условия страхования в Росгосстрах

Договор с Росгосстрах заключается после ознакомления потенциального клиента с правами и обязанностями сторон. Консультант компании обязан разъяснить все непонятные нюансы до подписания бумаг.

Клиенту необходимо предъявить паспорт, в качестве удостоверения личности для оформления договора. Также понадобится заявление установленного образца и заполненная анкета — все бланки предоставляются сотрудниками Росгосстрах.

Выплата страховых взносов

Выплата страховых взносов осуществляется как единовременным платежом, так и соответственно индивидуальному плану-графику. Объем выплаты зависит от рода занятости клиента, его физического состояния и других аспектов. Льготы на внесение выплат возможны в отдельно оговоренных случаях.

Стоимость страхования в Росгосстрах определяется выбором соответствующей программы, ее тарифного плана, длительности, а также итоговой суммы выплаты компании застрахованному лицу. Максимальный и минимальный порог выплаты устанавливается самой страховой компанией, что оговорено в отдельном пункте договора.

При возникновении случая, предусмотренного договором страхования, Росгосстрах выплачивает сумму страховки сразу и полностью. Отказом от выплаты по договору могут послужить сомнительные обстоятельства, вызвавшие наступление смерти или вред здоровью: нанесение обдуманных увечий, алкогольное отравление, травма при занятиях спортом (если страхование клиента не было связано с рисками такого рода). Решение по каждому отдельному случаю выносится соответственно заключению экспертизы.

При расторжении договора со стороны клиента, возврат внесенных выплат по программе осуществляется на условиях компании.

НПФ РГС

Также некоторые потребители услуг данного учреждения не довольны тем, что они не получают ежемесячные отчёты о начислениях на счетах, и сообщают об этом в отзывах. На самом деле НПФ Росгосстрах сделал всё гораздо комфортнее: каждый пользователь в удобное для себя время может отследить состояние своих счетов, все изменения по ним в личном кабинете на сайте mynpf.rgs.ru. Как пройти регистрацию и получить доступ в личный кабинет подробно рассказано в предыдущем разделе.

НПФ РГС является по официальному рейтингу одним из лидеров на российском рынке страховых услуг, поэтому заслуживает положительные отзывы о собственной деятельности. Клиенты вовремя получают выплаты с обещанными процентами и соответственно отзывы о НПФ РГС у них хорошие. Также людям нравится то, что при переводе сбережений каждый получает полис ОПС, который при серьезных болезнях и травмах позволяет получить приличную помощь. Хорошие отзывы и об установленной ставке на пенсионный вклад.