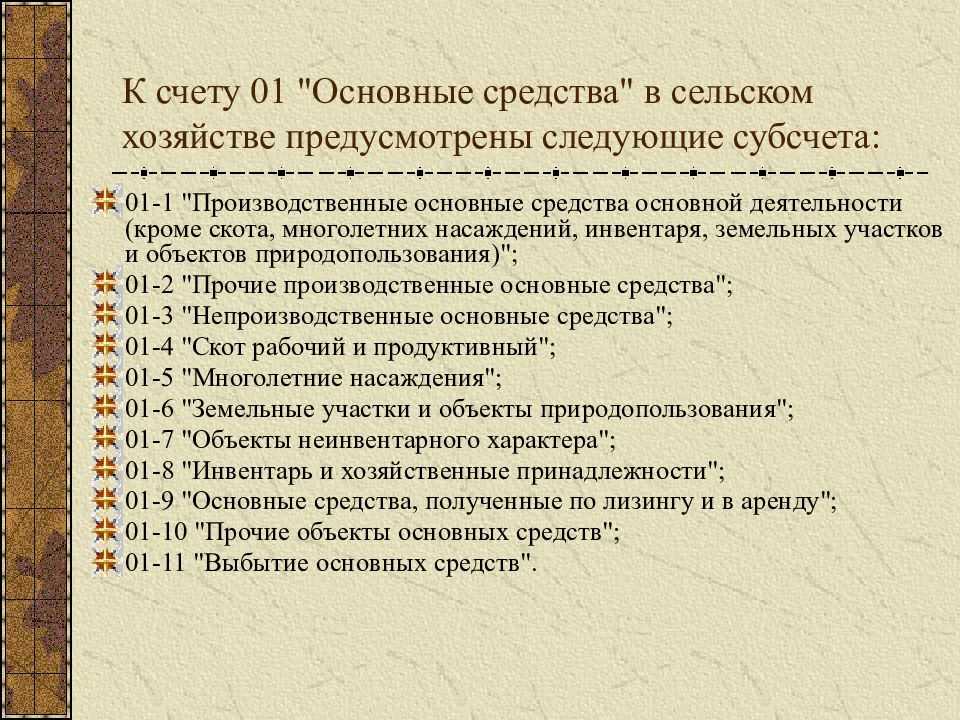

Какие есть субсчета в счете 01

К счету 01 открываются субсчета:

- 01-1 — сюда входят все средства основной деятельности, исключением будет скот, многолетние насаждения, участки земли и объекты природопользования. На этом субсчете учитываются наличие и движение средств от основного вида деятельности, которая устанавливается учредительными документами.

- 01-2 — ОС прочие производственные. Сюда учитываются движения средств от других производств и отраслей, которые не связаны с основной деятельностью организации.

- 01-3 — непроизводственные ОС. На этом субсчете производится учет движения и сохранности средств, направленных на обслуживание социальной деятельности предприятия, жилищно-коммунальных услуг, бытового обслуживания граждан.

- 01-4 — субсчет, который учитывает рабочий и продуктивный скот.

- 01-5 — сюда включаются все многолетние насаждения, в том числе лесные полосы. Принятые в пользовании насаждения учитываются по видам и годам посадки. Объектом в данном случае будет площадь высадки. Затраты по уходу относят к себестоимости продукции, которая получается с этих насаждений. Не производится начисление амортизации молодых насаждений, которые не приняты в эксплуатацию.

- 01-6 — субсчет учитывает движение участков земли, водных и лесных угодий, полезных ископаемых, которые переданы предприятию в эксплуатацию. Амортизация по этим объектам не начисляется.

- 01-7 — неинвентарные объекты — сюда будут относиться движения капитальных вложений, направленных на использование земельных участков, водных и лесных недр.

- 01-8 — все хозяйственные принадлежности, инструменты и инвентарь, у которых срок пользования составляет более года.

- 01-9 — это объекты, полученные в лизинг, аренду или кредит. Также используется счет 001 в том случае, когда заключается договор лизинга, но только в том случае, если основные средства будут стоять на учете организации. Учет ведется для каждого объекта отдельно. Корректировка стоимости арендованного имущества будет отражаться через счет 01 к.

- 01-10 — на этом субсчете учитываются иные объекты, не указанные ранее.

- 01-11 — счет отражает выбытие основных средств.

Для учета аналитического характера используется карточка счета 01. Она распределяется по местам нахождения, группам и отдельным объектам.

Понятие лизинга

Аналитический учет должен обеспечивать все необходимые данные о наличии и движении средств на территории России и за рубежом. Если в основных средствах есть драгоценные металлы, то в карточках должна быть указана их масса.

Что такое счет 01

Счет 01 01 в 2019 году относится к активам, отражающим основные средства, их передвижение и стоимость. Счет считается внеоборотным.

Понятие основных средств

Счет 01 основные средства выделяет как материальные активы, принадлежащие организации. Они используются в хозяйственной деятельности. Их стоимость переносится на себестоимость производимого товара, продукции.

К объектам основных средств относятся:

- дороги и весь транспорт;

- инструменты, рабочий инвентарь;

- племенной скот;

- силовые машины;

- производственное оборудование;

- сооружения и здания, находящиеся в собственности организации;

- все виды передаточных сетей, к ним относятся теплосети, электросети.

Включаются в счет основные средства, являющиеся капитальными вложениями в арендованные средства, в арендованные земельные участки. Они являются внеоборотными активами и принимают участие в производственной деятельности не как средство, а как непосредственный объект.

Чтобы объект был признан основным средством, должны быть соблюдены следующие условия:

- Он используется в производственной деятельности предприятия.

- Имеются перспективные экономические выгоды.

- Объект не предназначен для перепродажи.

Если стоимость основного средства менее 40 000 рублей, оно может сразу же быть списано в затраты.

Примеры проводок для счёта 01

Пример 1: Организация «ГлавПример» приобрела грузовой автомобиль за 420 тыс. рублей (без учёта НДС) у контрагента для доставки собственной продукции.

Для покупки были использованы услуги по автоподбору за 15 тыс. рублей. Также после завершения сделки грузовой автомобиль прошёл обслуживание за 30 тыс. рублей и подготовлен к работе.

Проводки для бухгалтерского счёта 01 будут следующие:

| Дт 08 Кт 60 — 100 тыс. рублей | Грузовой автомобиль принят к учёту |

| Дт 08 Кт 60 — 15 тыс. рублей | Отражены услуги по автоподбору |

| Дт 08 Кт 60 — 30 тыс. рублей | Подготовка грузового автомобиля к работе |

| Дт 01 Кт 08 — 145 тыс. рублей | Грузовой автомобиль введён в эксплуатацию. |

Пример 2: Организация «ГлавПример» решила списать грузовой автомобиль, который использовался для доставки продукции, и впоследствии ликвидировать.

Такое решение было принято из-за большого возраста транспортного средства (произведено в 1980 г.) и нерентабельности его использования — стоимость эксплуатации (ремонт, обслуживание и т. д.) стала высокой для компании.

На момент списания амортизация была начислена в размере 70 тыс. рублей. Первоначальная стоимость объекта — 420 тыс. рублей без учёта НДС. Остаточная стоимость равна 350 тыс. рублей. Ликвидация — 20 тыс. рублей.

Для бухгалтерского счёт 01 будут следующие:

| Дт 01 (выбытие) Кт 01 — 420 тыс. рублей | Списана первоначальная стоимость ОС |

| Дт 02 Кт 01 (выбытие) — 70 тыс. рублей | Списана амортизация ОС |

| Дт 91 Кт 01 (выбытие) — 350 тыс. рублей | Списана остаточная стоимость ОС |

| Дт 91 Кт 60 — 20 тыс. рублей | Стоимость ликвидации объекта |

Пример 3: Организация «ГлавПример» решила продать грузовой автомобиль, который использовала для доставки собственной продукции контрагентам, подкопить и в будущем приобрести в лизинг новое транспортное средство.

Нашёлся покупатель, стороны договорились и согласовали цену в 870 тыс. рублей без учёта НДС.

Первоначальная стоимость грузовика была 670 тыс. рублей, сумма амортизации к моменту продажи составила 120 тыс. рублей. Остаточная стоимость равна 550 тыс. рублей.

Проводки для счёт 01 в бухгалтерии будут следующие:

| Дт 01 (выбытие) Кт 01 — 670 тыс. рублей | Списана первоначальная стоимость ОС |

| Дт 02 Кт 01 (выбытие) — 120 тыс. рублей | Списана амортизация ОС |

| Дт 91 Кт 01 (выбытие) — 550 тыс. рублей | Списана остаточная стоимость ОС |

| Дт 62 Кт 91 — 870 тыс. рублей | Получена выручка от продажи грузовика |

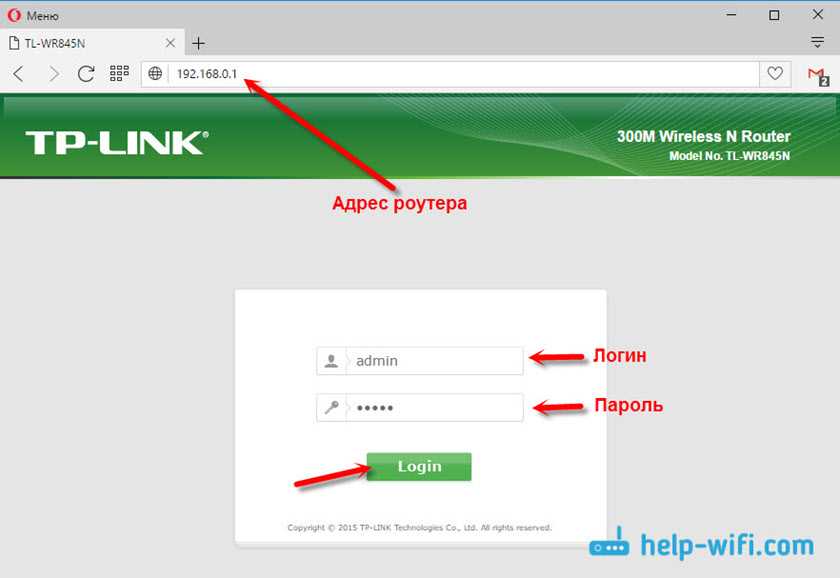

Вход на роутер по 192.168.0.1. Логин и пароль – admin

Обратите внимание, что устройство, с которого вы хотите выполнить вход в настройки роутера по адресу 192.168.0.1, должно быть подключено к самому роутеру. По сетевому кабелю, или по Wi-Fi сети

Это не обязательно должен быть компьютер. В настройки можно зайти со смартфона, планшета, и других устройств.

Для доступа к странице с настройками, нужно использовать любой браузер. Это может быть Opera, Chrome, Mozilla Firefox, Internet Explorer, Microsoft Edge (в Windows 10), или какой-то другой браузер, в том числе на мобильном устройстве. Здесь есть один важный момент, IP-адрес 192.168.0.1 нужно вводить именно в адресной строке, а не в строке поиска.

После перехода по адресу, появится запрос логина и пароля. Указываем их. Как мы уже выяснили выше, чаще всего это admin и admin.

Важно понимать, что сама страничка, которая откроется по адресу 192.168.0.1, может выглядеть по-разному. Все уже зависит от конкретного устройства

Я показал на примере роутера TP-Link. Но схема всегда одна: открываем браузер, переходим по адресу, вводим логин и пароль, и подтверждаем вход.

Думаю, не лишними будут ссылки на инструкции по входу в панель управления на маршрутизаторах популярных производителей:

- TP-Link – https://help-wifi.com/tp-link/kak-zajti-v-nastrojki-routera-tp-link/

- ASUS – https://help-wifi.com/asus/vxod-v-nastrojki-na-routerax-asus-192-168-1-1/

- D-Link – https://help-wifi.com/d-link/kak-zajti-v-nastrojki-routera-d-link-zaxodim-na-adres-192-168-0-1/

- ASUS – https://help-wifi.com/asus/vxod-v-nastrojki-na-routerax-asus-192-168-1-1/

Ниже мы рассмотрим несколько решений, которые пригодятся вам в том случае, если у вас не получилось зайти в настройки своего маршрутизатора, или модема.

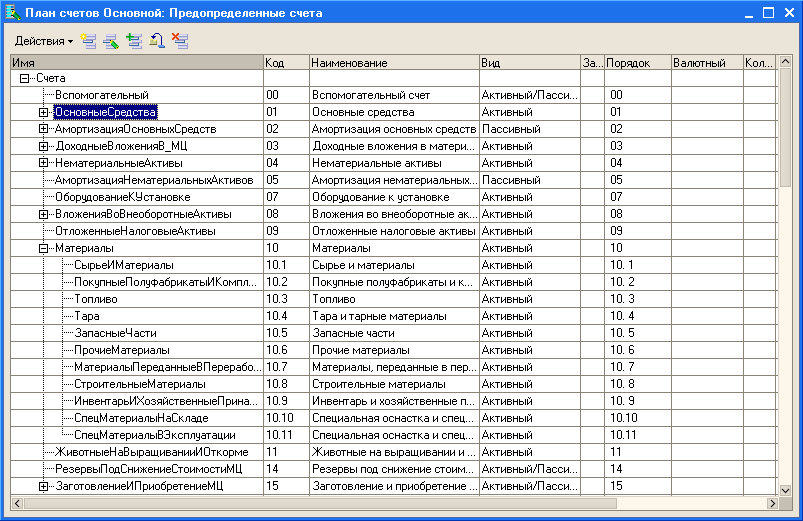

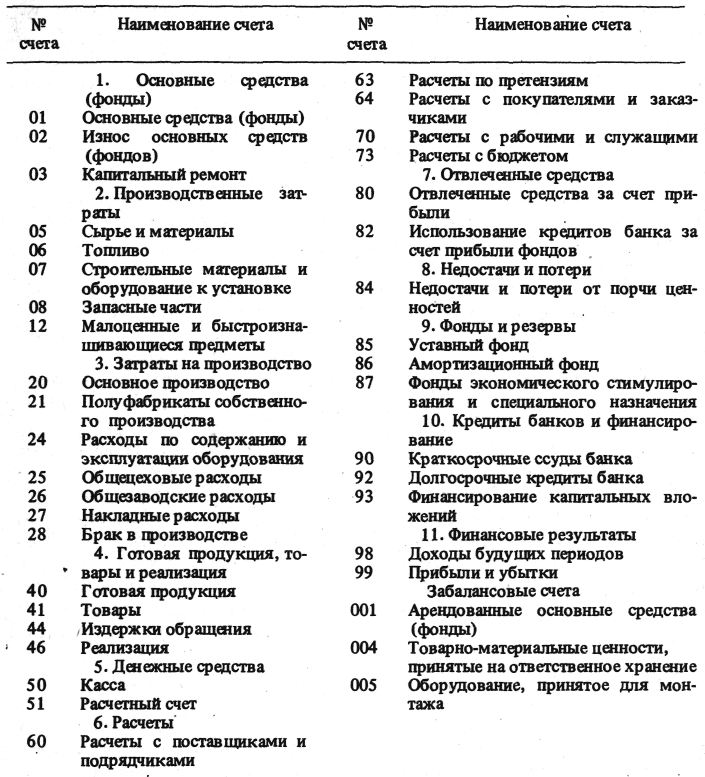

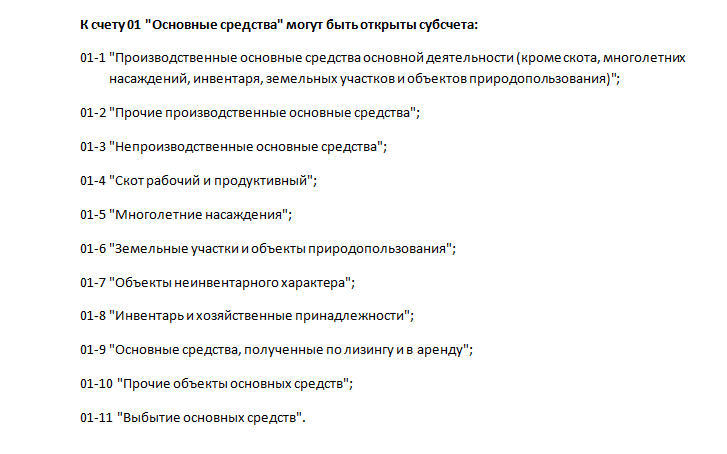

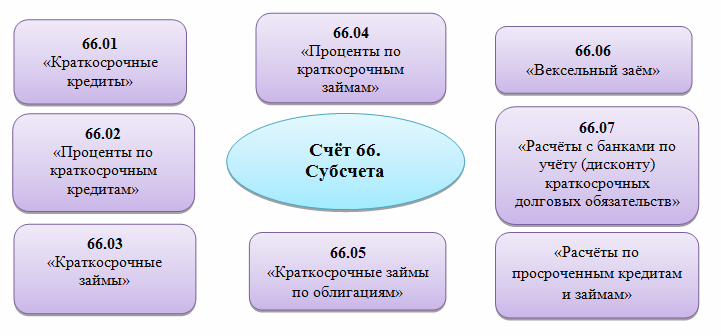

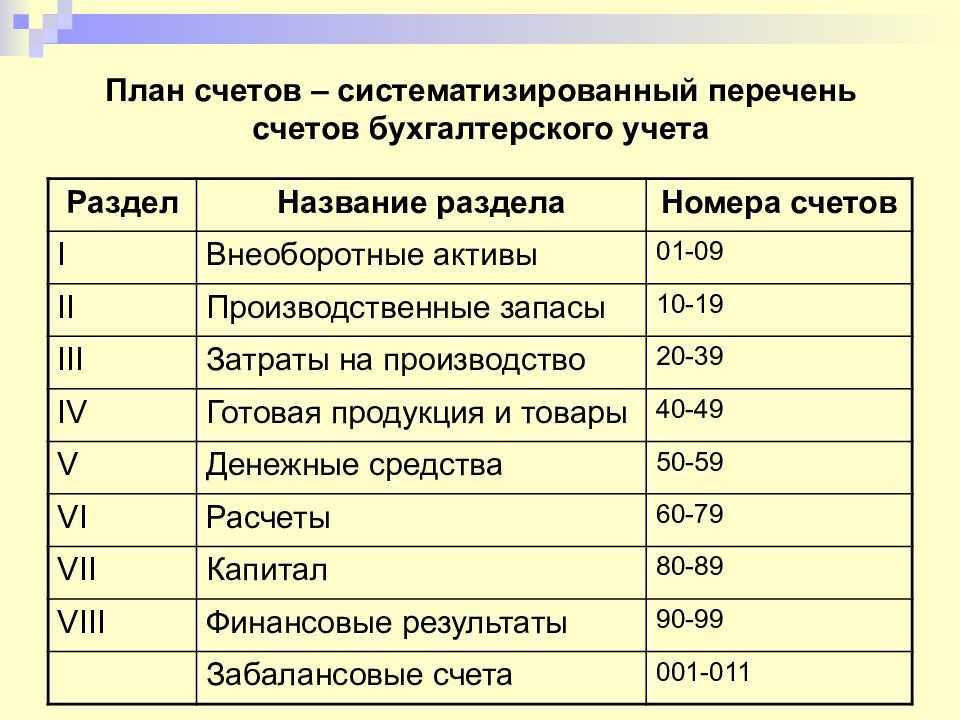

Субсчета к бухгалтерскому счету 01

В зависимости от типа используемых активов, к счету 01 можно открыть до одиннадцати дополнительных субсчетов, позволяющих вести расширенную статистику по направлениям (см. таблицу).

| 01-1 | Производственные основные средства основной деятельности |

| 01-2 | Прочие производственные средства |

| 01-3 | Непроизводственные основные средства |

| 01-4 | Скот рабочий и продуктивный |

| 01-5 | Многолетние насаждения |

| 01-6 | Земельные участки и объекты природопользования |

| 01-7 | Объекты неинвентарного характера |

| 01-8 | Инвентарь и хозяйственные принадлежности |

| 01-9 | Основные средства, полученные по лизингу и в аренду |

| 01-10 | Прочие объекты основных средств |

| 01-11 | Выбытие основных средств |

Модернизация

Основная особенность процедуры модернизации заключается в том, что в процессе ее проведения происходит корректировка первоначальных характеристик объектов. В итоге меняется период пользования и стоимость. Чтобы правильно проводить учет расходов, рекомендуется открыть субсчет на счете 08. Здесь будут собираться все затраты, которые были необходимы для проведения модернизации. Процедура проводится в нескольких видах.

Продажа

Выручка после продажи должна указываться в отчетных документах в том размере, какой прописан в договоре. Также сюда включаются все убытки, которые пошли на амортизацию. Все операции должны отражаться на счете 91.

Ликвидация

Процедура ликвидации объекта проводится в том случае, если его использование для предприятия стало экономически невыгодным. Основное средство подлежит списанию. В дальнейшем его имеют право разобрать, чтобы использовать полученные материалы для иных целей.

Переоценка

Операция переоценки не является обязательной для организации. Но встречаются случаи, когда эта необходимость определяется локальными актами. В такой ситуации процедуру переоценки нужно будет проводить в последний день года. Переоценка возможна двух видов. Это может быть уценка и дооценка.

Неучтенные ОС по итогам инвентаризации

Все субъекты бизнеса обязаны регулярно проводить инвентаризацию имущества, находящегося у них на балансе. Это необходимо для обеспечения достоверности. Если в ходе проверки выявляются объекты, которые не стоят на учете, они должны быть включены в него в этом же месяце. Стоимость будет указываться на основании текущей рыночной по аналогичным объектам.

Недостача ОС по итогам инвентаризации

По результатам проведения инвентаризации может возникнуть недостача. В такой ситуации за ущерб ответственность несет сотрудник компании. Если он не определен, то списание производится на убытки. Сумма определяется по фактической остаточной стоимости.

Счет 01 в бухгалтерии играет важную роль для правильного учета объектов, находящихся на балансе организации, предприятия, и относящихся к основным. Взаимодействие между счетами помогает правильно отследить изменение их стоимости в процессе эксплуатации.

Условия признания ОС

Помимо стоимостного разграничения объектов существуют еще ряд критериев, определенных в ПБУ. К ним относятся:

- Объекты должны применяться в предпринимательской деятельности субъекта для изготовления продукции, совершения работ, выполнения услуг или же управления компанией.

- Срок применения актива должен быть более 1 года, чтобы он мог называться основным средством.

- Такие объекты не предназначены для дальнейшей реализации.

- Применение объекта будет создавать у предприятия доход.

Внимание! Из классификации следует, что основным средством считаются здания, сооружения, оборудование, транспортные средства, инструмент, инвентарь и т.д., стоимость которых превышает 40 тыс. рублей.

Как работает счёт 01

Счёт бухгалтерского учёта 01 — это активный счёт.

По дебету отражают первоначальную стоимость и дооценку ОС. По кредиту — их выбытие и уменьшение стоимости.

В первоначальную стоимость ОС входит не только его цена, по которой была проведена сделка, но и другие сопутствующие затраты. Например:

- Оплата доставки и монтажа.

- Стоимость консультаций, связанных с покупкой ОС.

- Вознаграждение посредника.

- Пошлины и сборы.

Первоначальная стоимость учитывается один раз и потом не изменяется, кроме случаев, когда в неё входит оценочное обязательство.

Аналитический учёт ведётся по каждому объекту ОС отдельно. Субсчета открывают по видам основных средств, аналитические счета — по конкретным инвентарным объектам.

Типовые проводки

В таблице — корреспонденция сч. 01 по дебету и по кредиту.

|

Сч. 01 |

|

|---|---|

|

Корреспонденция по дебету |

Корреспонденция по кредиту |

|

03 — доходные вложения в матценности |

02 — амортизация ОС |

|

08 — вложения во внеоборотные активы |

11 — животные на выращивании, откорме |

|

76 — расчеты с дебиторами и кредиторами |

|

|

79 — внутрихозяйственные расчеты |

|

|

80 — уставной капитал |

|

|

83 — добавочный капитал |

|

| — |

91 — прочие доходы, расходы |

| — |

94 — недостачи и потери от порчи ценностей |

| — |

99 — прибыли, убытки |

Из карточки счета 01, 08 видно, как фонды принимают к учету — по Дт 01 Кт 08. Этой же проводкой отражается изменение первоначальной стоимости при достройке, дооборудовании, реконструкции. А изменение первоначальной цены при переоценке проводят по Дт 01 Кт 83.

Выбытие основного имущества — продажу, списание, безвозмездную передачу — проводят по субсчету 01.11. По дебету 01.11 показывают стоимость выбывающего объекта, по кредиту — накопленную амортизацию. А проводкой Дт 91 Кт 01 отражают окончательное выбытие имущества и списание его балансовой стоимости.

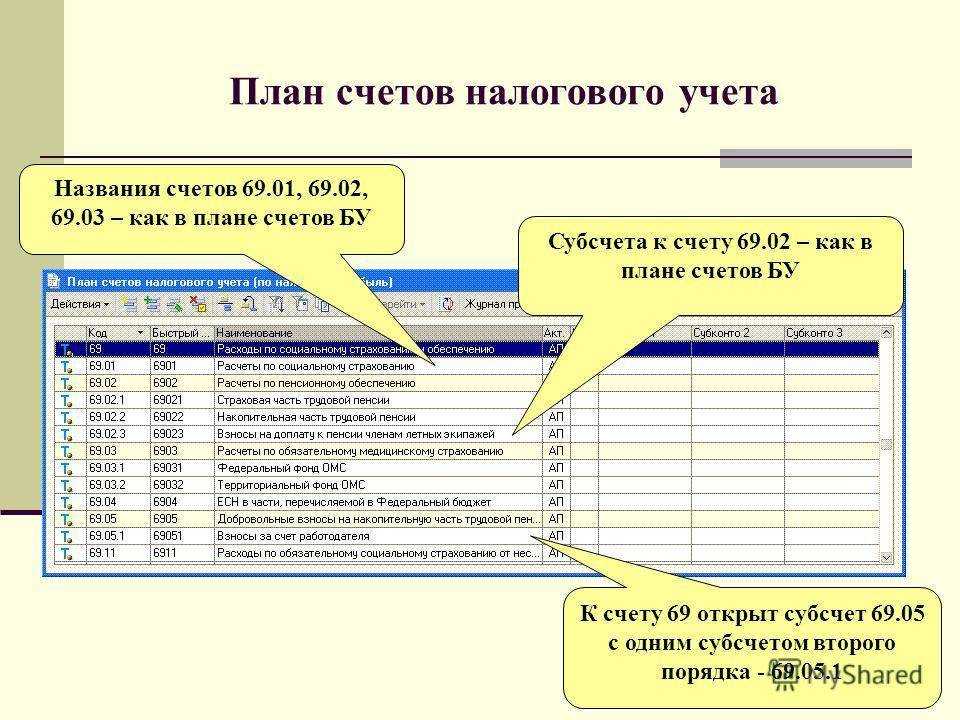

Идентификаторы регионов

Текущие

Начиная с июля 2016 года, каждому региону был присвоен двухзначный код, аналогичный формату в Россия. Существует возможность добавить больше кодов в каждый регион, поскольку каждый из существующих кодов израсходован.

| Код | Область |

|---|---|

| 01 | Бишкек |

| 02 | Ош |

| 03 | Баткенская область |

| 04 | Джалал-Абадская область |

| 05 | Нарынская область |

| 06 | Ошская область |

| 07 | Таласская область |

| 08 | Чуй Область |

| 09 | Иссык-Кульская область |

1994-2016 гг.

| Префикс | Область |

|---|---|

| А | Баткенская область |

| B | Бишкек |

| C | Чуйская область |

| D | Джалал-Абадская область |

| E | Бишкек ( окраина) |

| I | Иссык-Кульская область |

| N | Нарынская область |

| O | Ош |

| S | Чуйская область |

| T | Таласская область |

| Z | Ошская область |

1980-1994

| Суффикс | Область |

|---|---|

| БИ | Бишкек |

| ЖД | Джалал-Абадская область |

| ИК | Иссык-Кульская область |

| НР | Нарынская область |

| ОШ | Ошская область |

| ТФ | Таласская область |

| ТЯ | Тянь-Шаньская область |

| ФИ | Чуйская область |

| ЧС | Чуйская область |

Основные средства, находящиеся в совместной собственности

Объекты, принадлежащие нескольким организациям (купленные в складчину), классифицируются как основные средства, находящиеся в совместной собственности. Стоимость их доли отражается в счете 01 каждым из предприятий-собственников независимо от того, в чьем фактическом распоряжении актив находится в данный момент.

Амортизация основных средств совместной собственности рассчитывается индивидуально – исходя из особенностей учетной политики конкретной организации. При этом каждый собственник имеет право:

- провести переоценку стоимости своей доли или пересмотреть ее размер;

- продать или заложить свою долю собственности.

Важно: пересмотр размера доли собственности производится только в том случае, если это предусмотрено действующим законодательством и не противоречит условиям договора

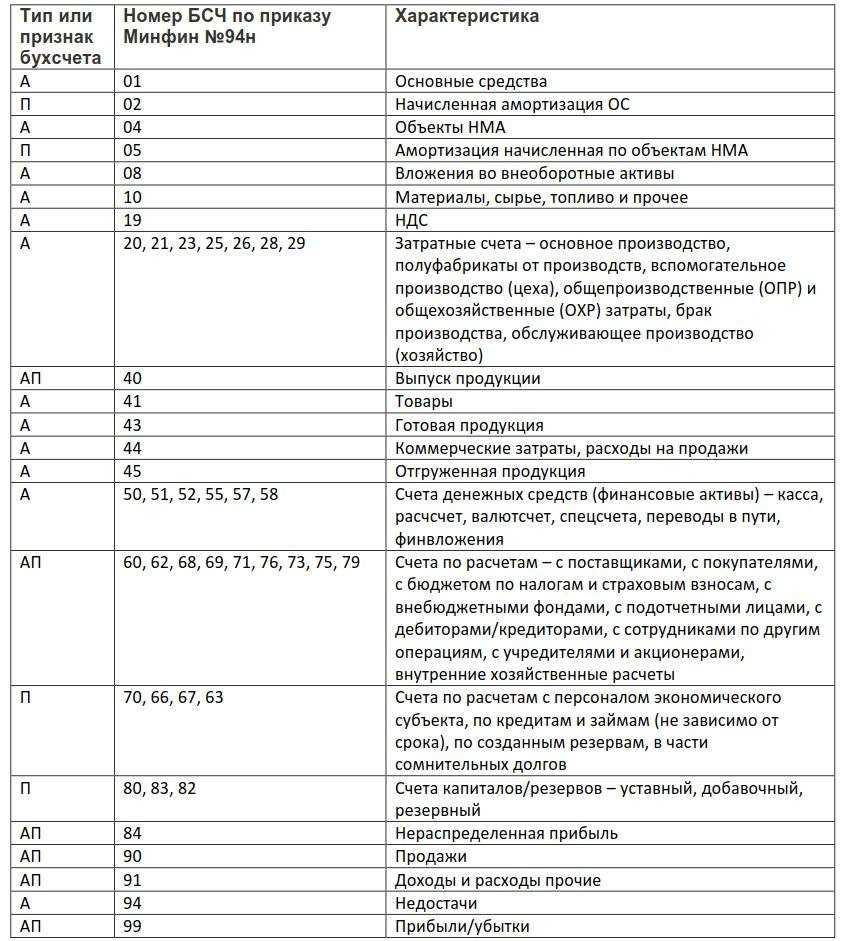

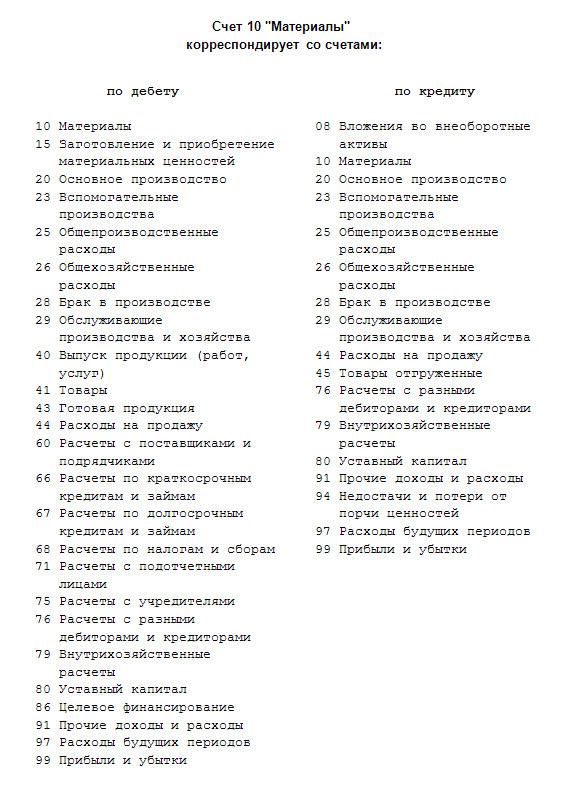

С какими счетами корреспондируется

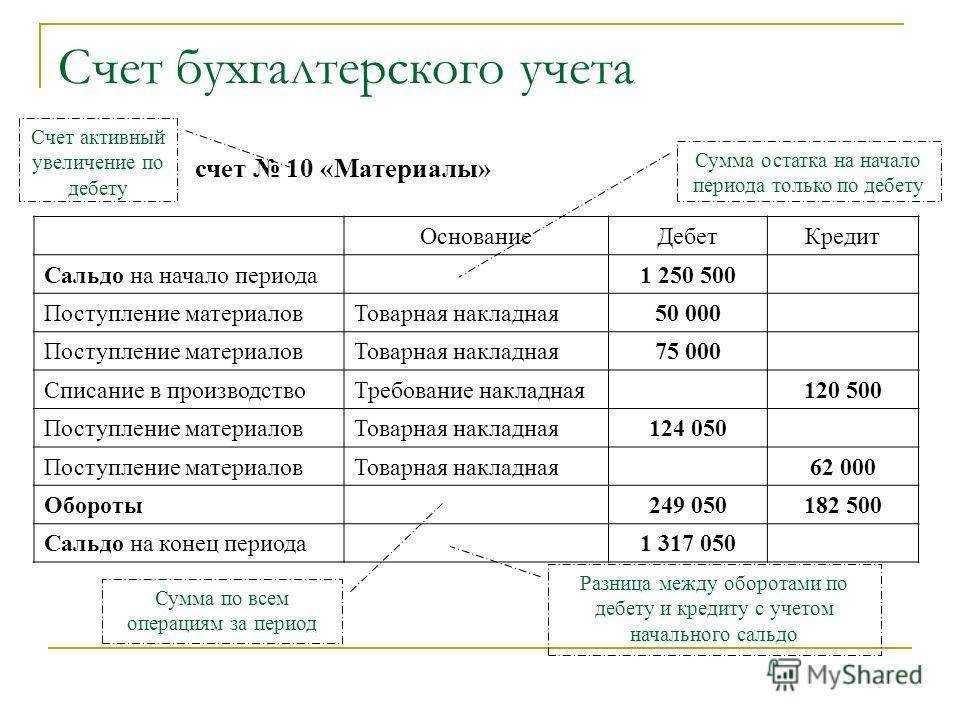

Для учета ОС Планом счетов предусмотрен счет 01. На нем средства отмечаются по первоначальной стоимости. Счет является активным, поэтому увеличение (поступление ОС) фиксируется по дебету, а снижение (выбытие) фиксируется по кредиту. Аналитический учет осуществляется по видам объектов ОС.

По дебету счет 01 может корреспондировать с кредитом счетов:

- сч. 03 — показывается возвращение основного средства из состава доходных вложений (например, возврат от арендатора).

- сч. 08 — отражается приход основных средств, увеличение их цены как результат переоборудования, достройки и реконструкции.

- сч. 76 — поступление ОС от прочих дебиторов, когда его монтаж и доработка не требуются.

- сч. 79 — поступление ОС по внутрихозяйственным расчетам (например, от материнской компании)

- сч. 83 — увеличение стоимости ОС по переоценке.

По кредиту счет 01 может корреспондировать с дебетом следующих счетов:

- сч. 02 — отражается выбытие ОС

- сч. 11 — перевод животных на откорме в основное стадо

- сч. 76 — списание стоимости ОС за счет прочих расчетов (например за счет страховых выплат)

- сч. 79 — передача ОС по системе внутрихозяйственных расчетов (между филиалами, материнской компании и т.д.)

- сч. 83 — снижение стоимости ОС в результате их переоценки

- сч. 91 — выбытие основных средств

- сч. 94 — показывается стоимость отсутствующих ОС

- сч. 99 — списание ОС в результате чрезвычайных обстоятельств.

Не заходит на 192.168.0.1. Что делать?

Много решений на эту тему я писал в отдельной статье: что делать, если не заходит в настройки роутера на 192.168.0.1 или 192.168.1.1. Здесь мы рассмотрим основные и самые частые проблемы и решения.

Для начала:

- Проверьте, подключен ли ваш компьютер (если вы заходите с компьютера) к роутеру (модему). Если у вас подключение по сетевому кабелю (LAN), то иконка со статусом соединения должна быть такой (один из двух вариантов):

Если подключение по Wi-Fi: - Убедитесь, что адрес роутера 192.168.0.1 вы прописываете именно в адресной строке браузера. Многие делают это в строке поиска.

- Отключите встроенный в Windows брандмауэр.

- Отключите на время сторонний антивирус.

- Перезагрузите роутер и компьютер.

- Попробуйте зайти в настройки с другого устройства.

- Если подключение к маршрутизатору по кабелю, то попробуйте подключить сетевой кабель в другой LAN-порт.

Проверяем настройки IP, если не заходит в настройки роутера

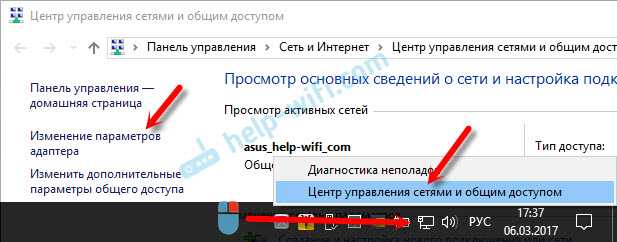

Нам нужно открыть свойства подключения, через которое мы подключены к роутеру. Для этого зайдите в «Центр управления сетями и общим доступом», и перейдите в «Изменение параметров адаптера».

Если подключение по Wi-Fi, то нажимаем правой кнопкой мыши на «Беспроводная сеть» (Беспроводное сетевое соединение). Если же подключение по кабелю, то нажимаем на «Ethernet» (Подключение по локальной сети). Выбираем «Свойства».

Дальше выделяем строчку «IP версии 4 (TCP/IPv4)», и нажимаем на кнопку «Свойства». Выставляем автоматическое получение параметров и нажимаем «Ok».

После перезагрузки компьютера пробуем зайти на адрес 192.168.0.1. Если не поможет, то можно попробовать прописать адреса вручную. Примерно так:

После перезагрузки снова пробуем получит доступ к настройкам роутера. Если и это не помогло, то скорее всего придется делать сброс настроек роутера. Об этом подробнее ниже.

Не подходит admin и admin по адресу 192.168.0.1

Не редко бывает ситуация, когда страничка авторизации все таки открывается, но после ввода логина и пароля admin ничего не происходит. Страничка просто перезагружается, или появляется сообщение, что пароль неверный.

Для начала посмотрите на корпусе роутера, какой пароль и логин используется по умолчанию в вашем случае. Если все таки это admin и admin, то скорее всего пароль (и/или логин) был изменен в настройках роутера. Поэтому, если вы его не помните, то скорее всего придется делать сброс настроек роутера, и настраивать его заново. Если это проблема не аппаратная, и после сброса настроек вы сможете зайти в панель управления.

Важно! Вполне возможно, что после сброса настроек, интернет через роутер перестанет работать (если он до этого работал). И я не могу гарантировать, что это решит проблему со входом в настройки роутера

Если все таки удастся зайти на 192.168.0.1, то вы сможете настроить свой роутер заново.

Сброс настроек сделать не сложно. Достаточно найти на роутере кнопку Reset (Сброс), нажать на нее, и подержать примерно 10-15 секунд. Как правило, эта кнопка утоплена в корпус, так что ее нужно нажимать чем-то острым.

После сброса настроек, для доступа к панели управления нужно использовать заводской адрес, имя пользователя и пароль, которые указаны на самом устройстве, или в инструкции.

185

9624989

Сергей

Советы по настройке роутеров (общие)

Что отражают на счёте 01 в бухучёте

Cчёт 01 в бухгалтерском учёте предназначен для фиксирования сведений об основных средствах организации — их поступление, движение и выбытие.

К основным средствам (ОС), например, часто относятся:

- Здания и сооружения.

- Рабочее оборудование.

- Транспортные средства.

Объекты учитывают в бухучёте именно как ОС, когда одновременно соблюдаются условия:

- Актив будет использоваться в деятельности организации — в производстве, управлении или для сдачи в аренду.

- Имеет материально-вещественную форму.

- Способен рано или поздно приносить компании экономическую выгоду, иначе это просто имущество, а не актив. Для НКО — объект обеспечивает достижение целей.

- Срок использования — свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Функции счета 01

Счет ноль один в бухгалтерии несет ряд функций.

Формирование стоимости основных средств

Изначально цена ОС учитывается как первоначальная. К расходам на приобретение нематериальных активов относятся:

- суммы, уплаченные продавцу;

- затраты на доставку;

- расходы на консультативные и информационные услуги;

- оплата услуг посредникам;

- таможенные пошлины при ввозе ОС;

- расходы на оплату услуг подрядчиков.

Пошлины на таможне как траты по счету 01

Ряд затрат так и остаются неизменными. Например, суммы на общехозяйственные расходы. Затраты на приобретение изначально отражают на счету 08. После их полного формирования, они переносятся на счет 01.

Важно! Это делается только в тот момент, когда имущество полностью укомплектовано и пригодно к использованию. Поэтому, если компания приобрела чайник, он сразу должен отражаться на балансе счета 01, даже если находился все это время на складе

Амортизация ОС

Под амортизацией основных средств в бухгалтерии понимается перенос их стоимости на себестоимость выпускаемой продукции. Это делается постепенно.

Процесс амортизации

Существуют категории объектов, которые не подлежат амортизации. К ним относятся:

- участки земли;

- скот;

- объекты природопользования;

- внешнее благоустройство;

- дорожное и лесное хозяйство;

- объекты жилого фонда, не относящиеся к непроизводственным.

Если процесс ремонта был более года, а объекты законсервированы на срок свыше трех месяцев, то амортизацию перестают начислять.

На балансе бухгалтерии остаточные средства отражаются по остаточной стоимости. Это обозначает, что указывается первое значение минус накопленный процент амортизации. Неамортизированное имущество должно учитываться на балансе в первоначальной стоимости.

По плану начисление амортизации начинается со следующего дня с момента ввода в эксплуатацию. Прекращение начисления по утвержденному стандарту происходит после полного списания стоимости.

С того момента как балансовая стоимость основного средства стала равна нули или получила отрицательное значение, его перестают отражать в балансе.

Другие возможные способы использования

Счет 01 позволяет организовывать аналитический учет средств. В этом случае каждому объекту будет присваиваться инвентарный номер. Если у одного объекта несколько частей, которые имеют разный срок эксплуатации, в такой ситуации каждая часть будет учитываться как отдельная.

Повышение и понижение ранга

В соответствии с обстановкой на области возгорания по приезду начальных прибывшей бригады спасателей может поменять ранг пожара, сделать её выше или ниже. Нумерация устанавливается исходя из ряда факторов.

При усилении пламени и занятии им всё большего количества территорий возникает потребность в мобилизации вспомогательных подразделений. Для того, чтобы это осуществить, нужно повысить ранг опасности пожара.

Изменить класс опасности возгорания имеет право лишь диспетчер гарнизона пожарной охраны. В ситуации со значительным количеством вызовов и на базе поступления новых данных о развитии обстановки он может повысить уровень сложности, приписанный ранее пламени.

В случае, если придёт подтверждённая информация о том, что площадь пожара меньше предполагаемой ранее или по согласованию с начальником гарнизона оператор вправе понизить ранг. Ведя мониторинг поступающей информации об обстановке на месте происшествия, этот специалист может повысить категорию пожара и отправить подмогу.

Присвоение возгоранию определённого класса опасности даёт возможность оперативно отмечать уровень происшествия и вычислить необходимое количество пожарных подразделений.